中信建投证券研究CHINASECURITIESRESEARCH上市公司简评研究报告通信设备非公开增发完成助力业务高增长事件公司今日发布非公开增发完成公告,非公开增发价格为15

11元,新增股份2,116万股

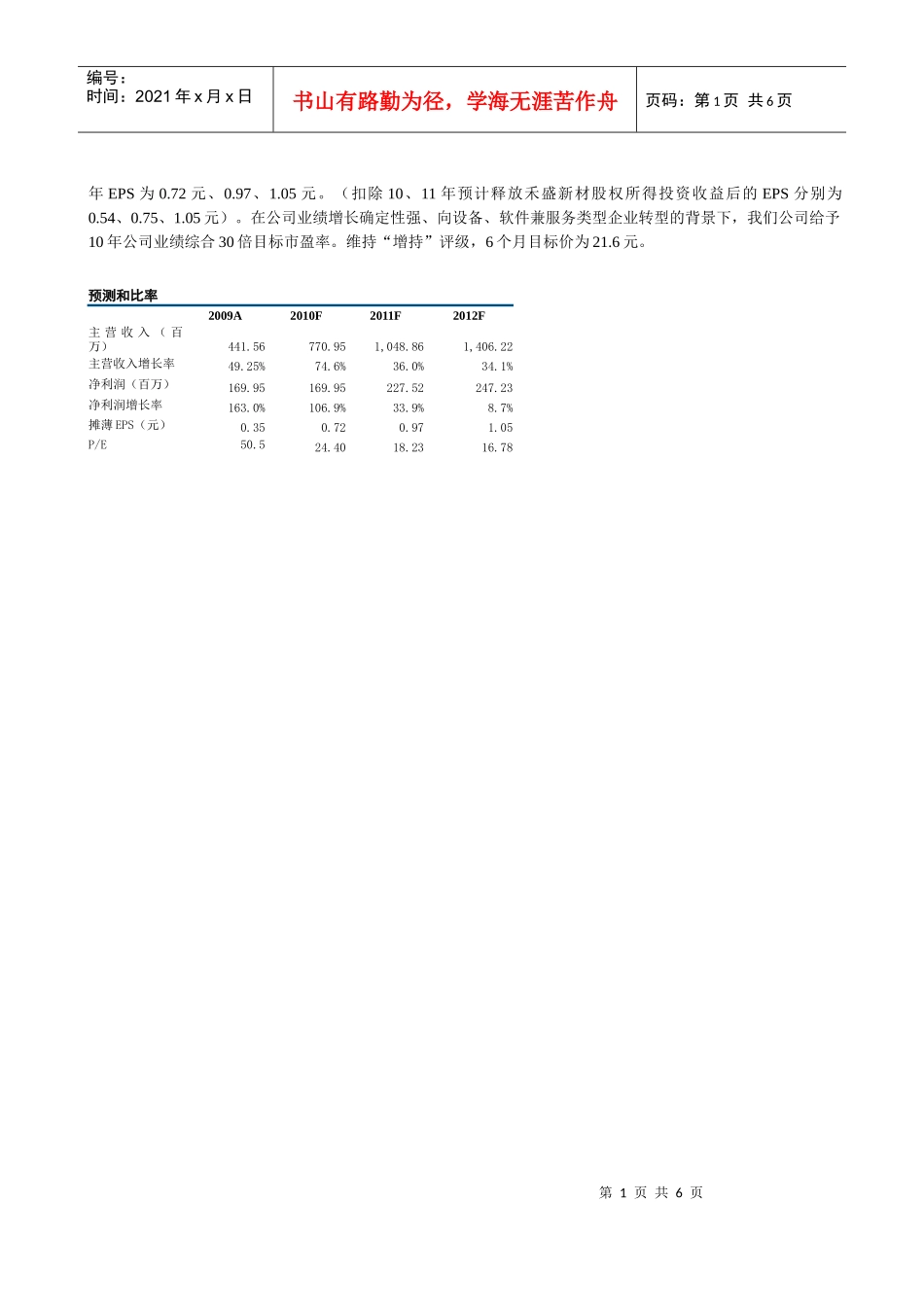

简评募集资金将助力公司发展上下游业务公司此次顺利完成增发,募集资金净额达到3亿元

按照前期募集资金使用方案,公司将基于“主营业务增长、新业务拓展”的模式开展募投项目:募投项目投资总额募集资金使用投产后年均实现收入现有业务拓展项目多宽带接入系统1

61ICT软件产品及服务1

60产业链延伸项目基于3G的视频监控系统0

65宽带移动视频接入网关系统0

36资料来源:公司公告,中信建投研究发展部公司业务增长确定性强公司2-3内业务增长点主要在于(详见03

16日调研动态报告):(1)通信配套设备将在FTTx大力推进、3G网络持续建设下高速增长

尤其多宽带接入系统是增长重点

(公司预计多宽带接入系统产能达到7800台,符合我们预测的8000台销量

)(2)软件产品及服务将在华为外包软件业务、运营商软件直接销售、电力行业及大企业应用等方面带动下告诉增长

(3)3G移动视频监控系统在运营商市场应用、以及行业应用中开拓较好,我们预计今年销售收入达到1500万

新海宜(002089)维持增持戴春荣daichunrong@csc

cn010-85130981执业证书编号:S1440206070047袁兵兵yuanbingbing@csc

cn010-85130903发布日期:2010年06月23日当前股价:17

63元目标价格6个月:21

6元主要数据股票价格绝对/相对市场表现(%)1个月3个月12个月0

812月最高/最低价(元)23