第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页SBO标准成本方案第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页SBO产品针对成本核算主要包括了标准成本、先进先出、移动平均,本方案通过标准成本核算方法,通过报表的形式对实际成本进行核算

为具体反映计入产品成本费用的各种用途,提供产品成本构成情况的资料,还应其进一步划分为若干个项目,即产品生产成本项目(简称产品成本项目或成本项目)

工业企业一般应设置以下几个成本项目:(1)原材料,也称直接材料、主要材料(2)燃料、动力以及包装材料,也称辅助材料

(3)工资及福利费,也称直接人工

(4)制造费用

通过对这四个方面的确立,达到对产成品成本核算的目标

在SBO中我们首先要对原材料和辅助材料的实际成本价格的确立,然后再对人工费用,以及制造费用的收集与分摊,最后达到对产成品的成本核算

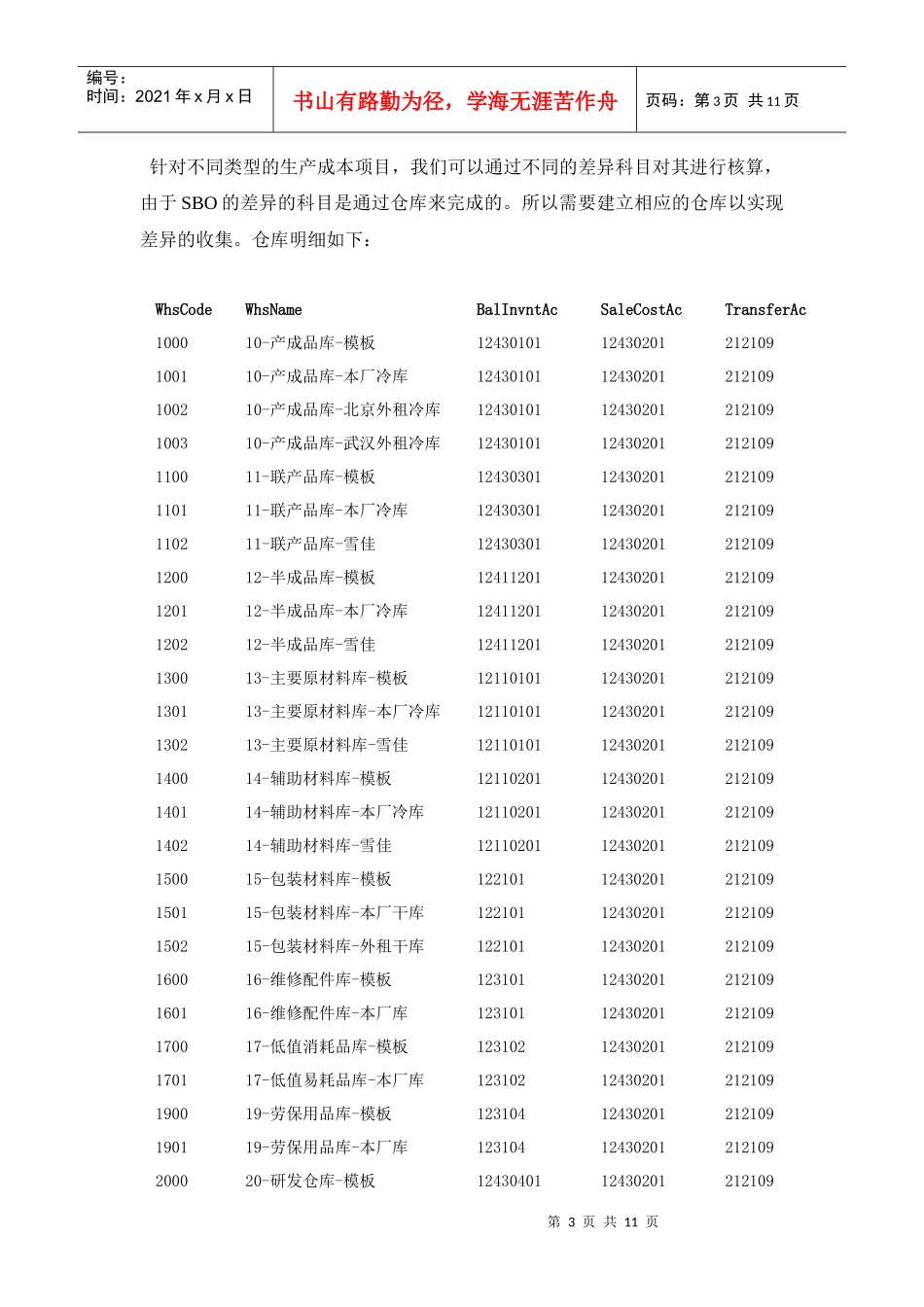

第3页共11页第2页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共11页针对不同类型的生产成本项目,我们可以通过不同的差异科目对其进行核算,由于SBO的差异的科目是通过仓库来完成的

所以需要建立相应的仓库以实现差异的收集

仓库明细如下:WhsCodeWhsNameBalInvntAcSaleCostAcTransferAc100010-产成品库-模板1243010112430201212109100110-产成品库-本厂冷库1243010112430201212109100210-产成品库-北京外租冷库1243010112430201212109100310-产成品库-武汉外租冷库1243010112430201212109110011-联产品库-模板1243030112430201212109110111-联产品