第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共42页第二章会计的基本内容--企业决策与信息内容第一节企业决策与信息内容一、企业决策企业经营的目标大致包括以下几项:谋取最大限度的利润、积聚财富、树立声誉、谋取政治势力和社会势力

在实现这些目标的过程中,任何企业的管理层都要碰到这样的问题,即当这些目标之间发生矛盾时,如何根据本企业的实际情况,并考虑到竞争者和政府及其他有关方面的相互影响,权衡矛盾的轻重,从协调中选择和决定采取最有利的行动方案,以求得企业经营的成功

这种对企业追求的目标与实现这项目标有关的重大问题所作出的选择和决定,称为“企业决策”

在了解会计如何为决策服务以及经理、投资者、债权人和其他人士如何使用信息之前,理解决策过程的性质是重要的

企业决策可分为“内部决策”和“外部决策”

(一)内部决策现代组织面临成千上万的问题,如果一个组织要生存下去,就必须解决这些问题

一个经理不能希望解决众多问题中的一小部分

影响组织的决策可以分为不同的功能和层次

这样,就可以将人力和信息资源组织起来,使得特定的人解决属于其专业和责任范围的问题

通过这种方法,正确的方法(决策者和适当的信息)用于正确的问题(决策)

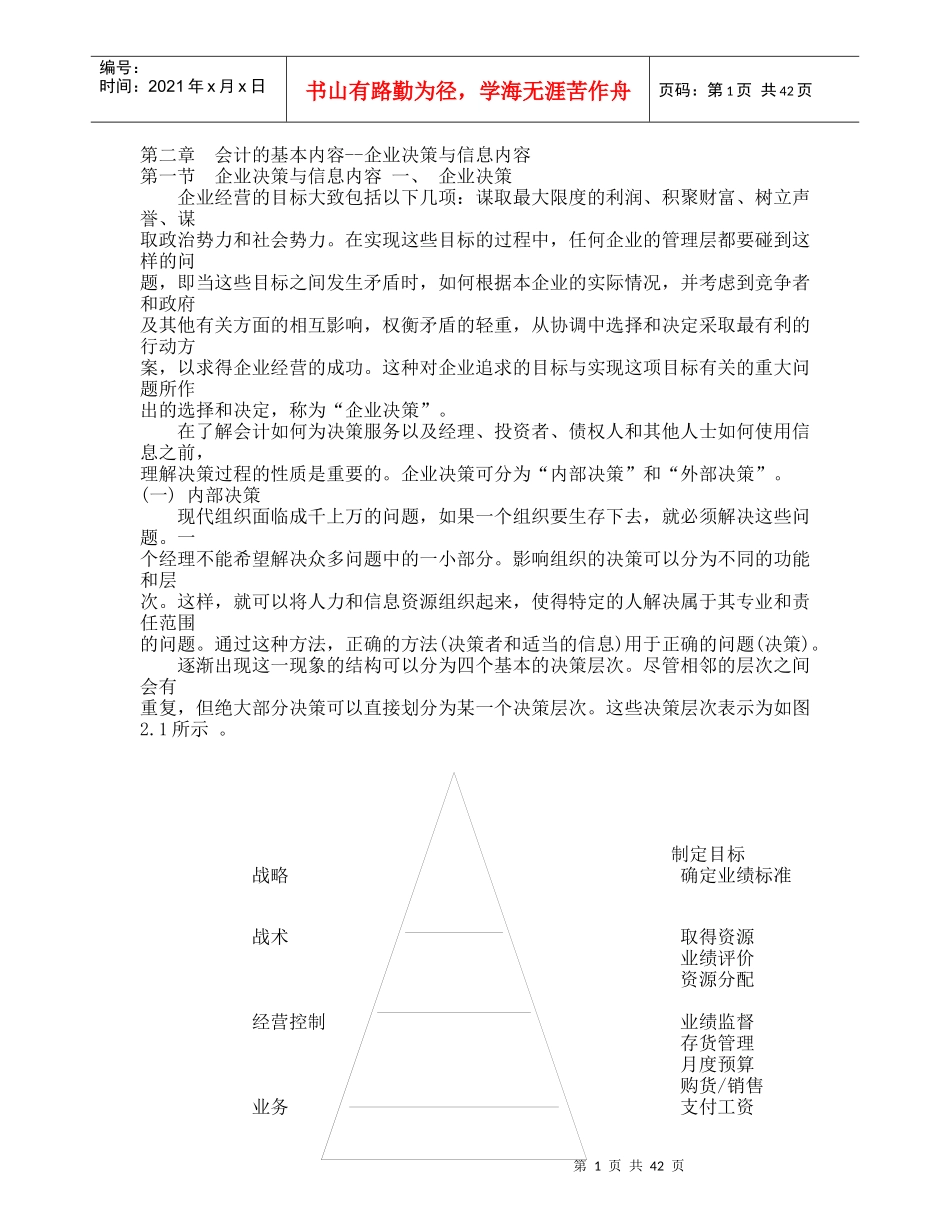

逐渐出现这一现象的结构可以分为四个基本的决策层次

尽管相邻的层次之间会有重复,但绝大部分决策可以直接划分为某一个决策层次

这些决策层次表示为如图2

制定目标战略确定业绩标准战术取得资源业绩评价资源分配经营控制业绩监督存货管理月度预算购货/销售业务支付工资第2页共42页第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共42页生产1

业务(transactions)具有较宽基础的最低层次是组织与外部相互作用的决策

例如,这些决策涉及订货、收入和支付原材料、服务和设备;招聘、培训员工和支付工资,以