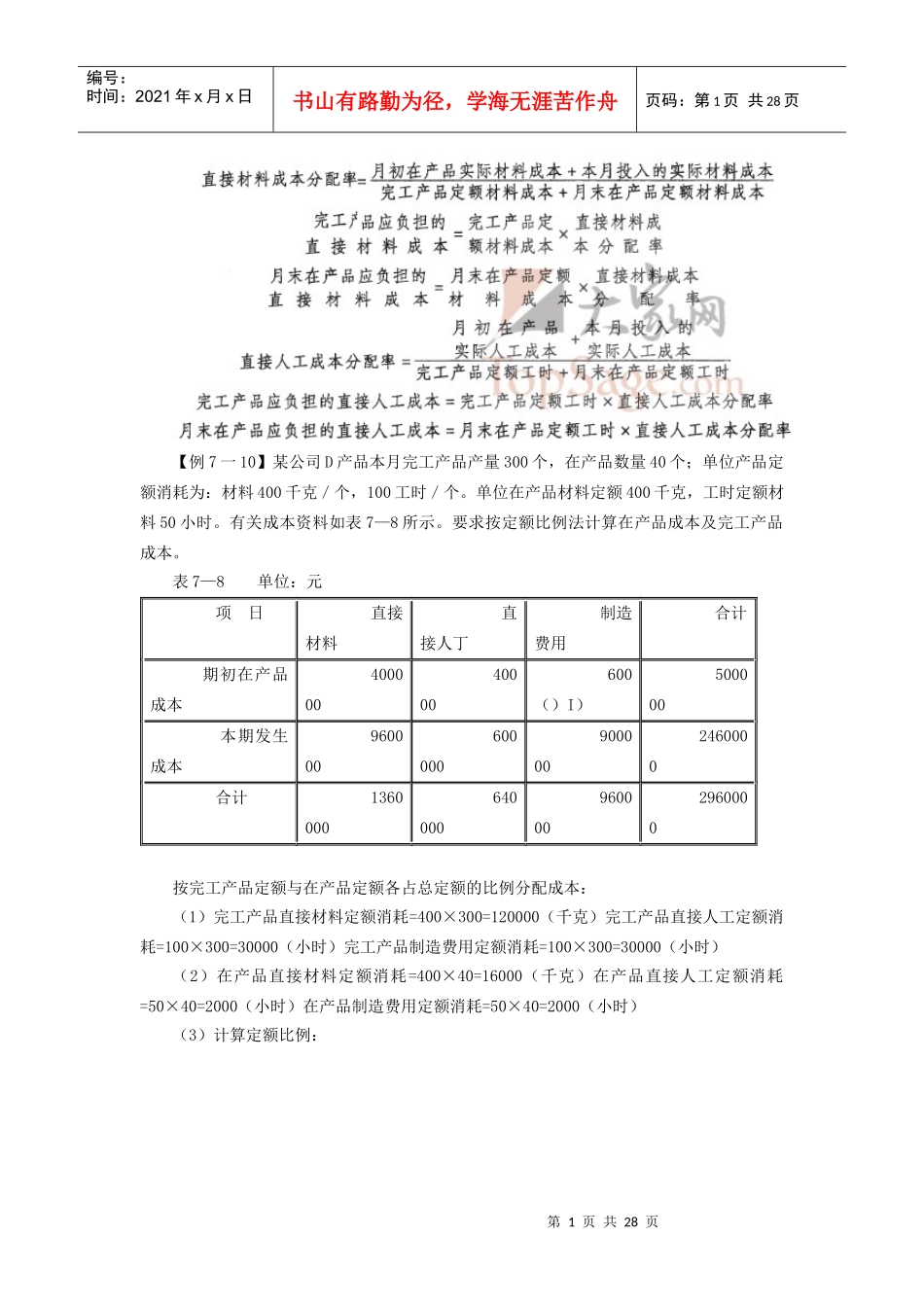

第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共28页【例7一10】某公司D产品本月完工产品产量300个,在产品数量40个;单位产品定额消耗为:材料400千克/个,100工时/个

单位在产品材料定额400千克,工时定额材料50小时

有关成本资料如表7—8所示

要求按定额比例法计算在产品成本及完工产品成本

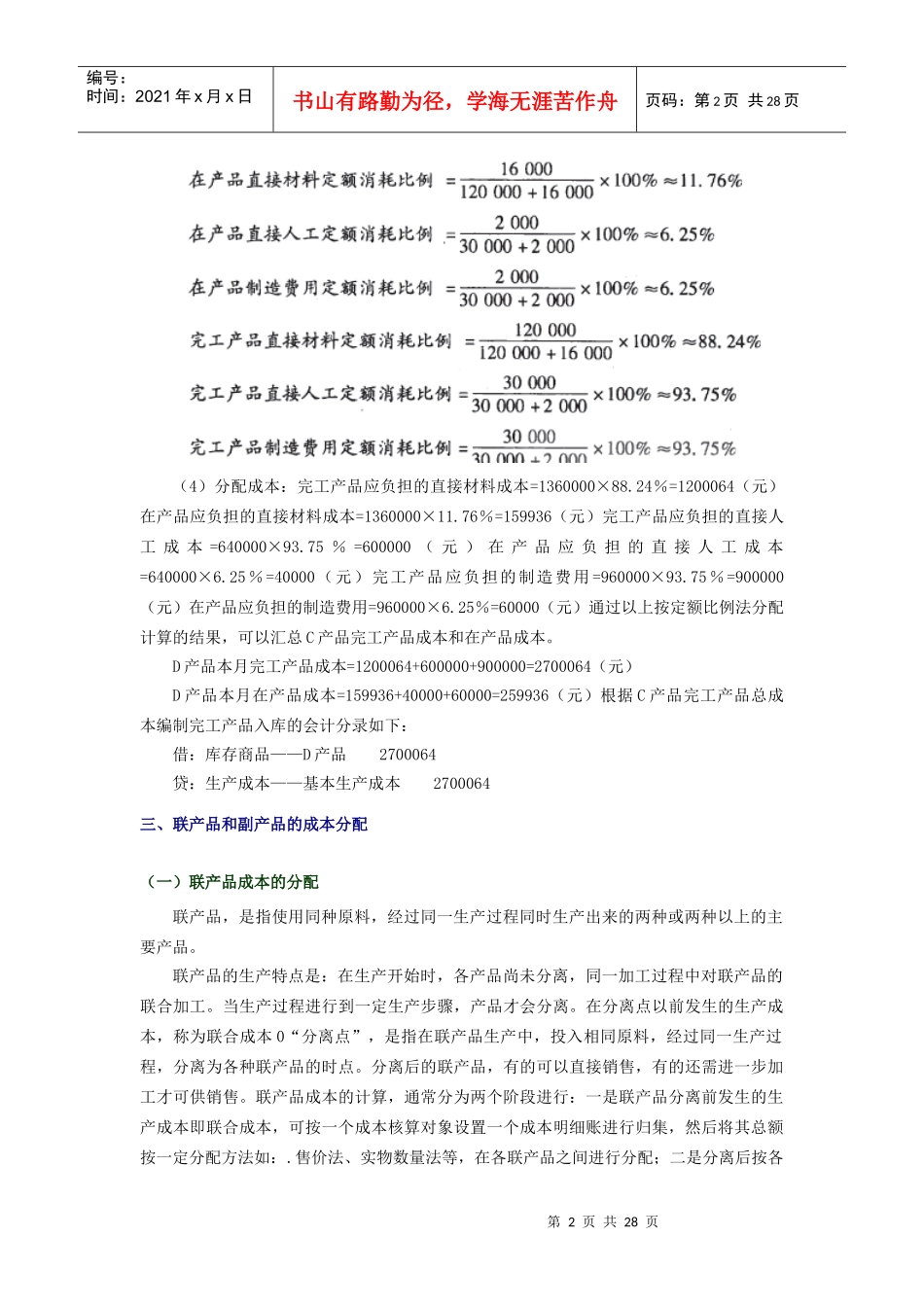

表7—8单位:元项日直接材料直接人丁制造费用合计期初在产品成本40000040000600()I)500000本期发生成本9600006000009000002460000合计13600006400009600002960000按完工产品定额与在产品定额各占总定额的比例分配成本:(1)完工产品直接材料定额消耗=400×300=120000(千克)完工产品直接人工定额消耗=100×300=30000(小时)完工产品制造费用定额消耗=100×300=30000(小时)(2)在产品直接材料定额消耗=400×40=16000(千克)在产品直接人工定额消耗=50×40=2000(小时)在产品制造费用定额消耗=50×40=2000(小时)(3)计算定额比例:第2页共28页第1页共28页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共28页(4)分配成本:完工产品应负担的直接材料成本=1360000×88

24%=1200064(元)在产品应负担的直接材料成本=1360000×11

76%=159936(元)完工产品应负担的直接人工成本=640000×93

75%=600000(元)在产品应负担的直接人工成本=640000×6

25%=40000(元)完工产品应负担的制造费用=960000×93

75%=900000(元)在产品应负担的制造费用=960000×6

25%=60000(元)通过以上按定额比例法分配计算的结果,