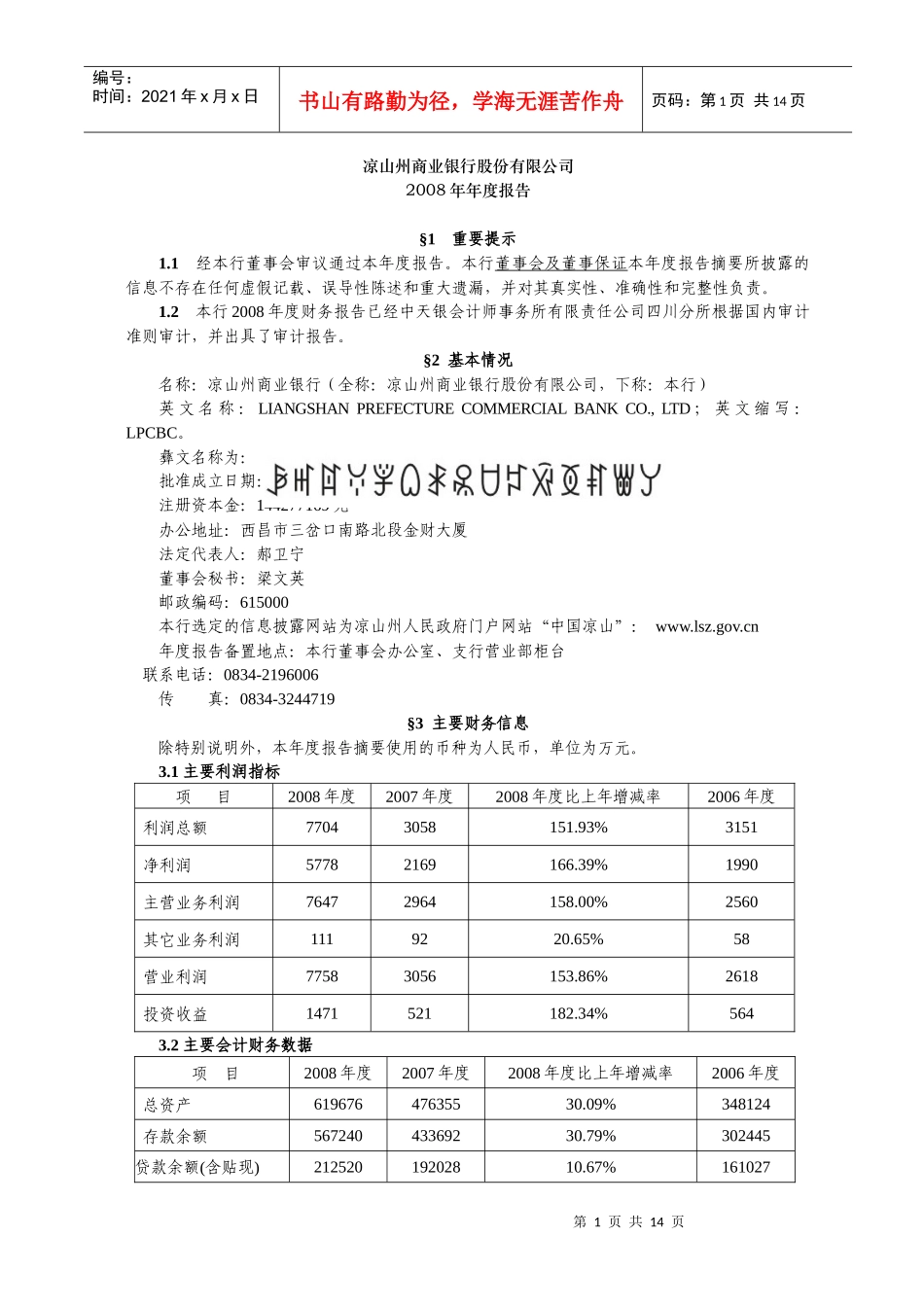

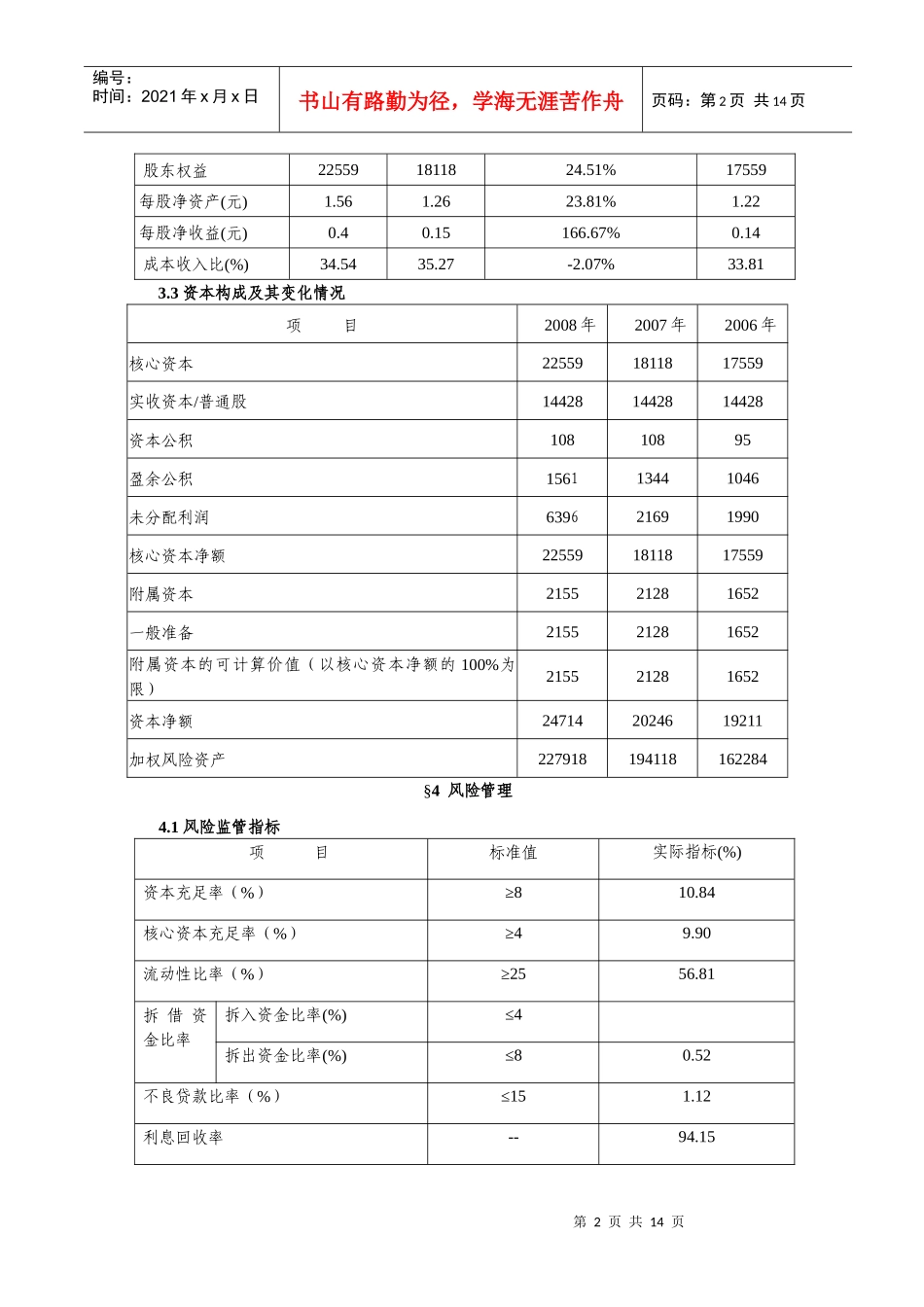

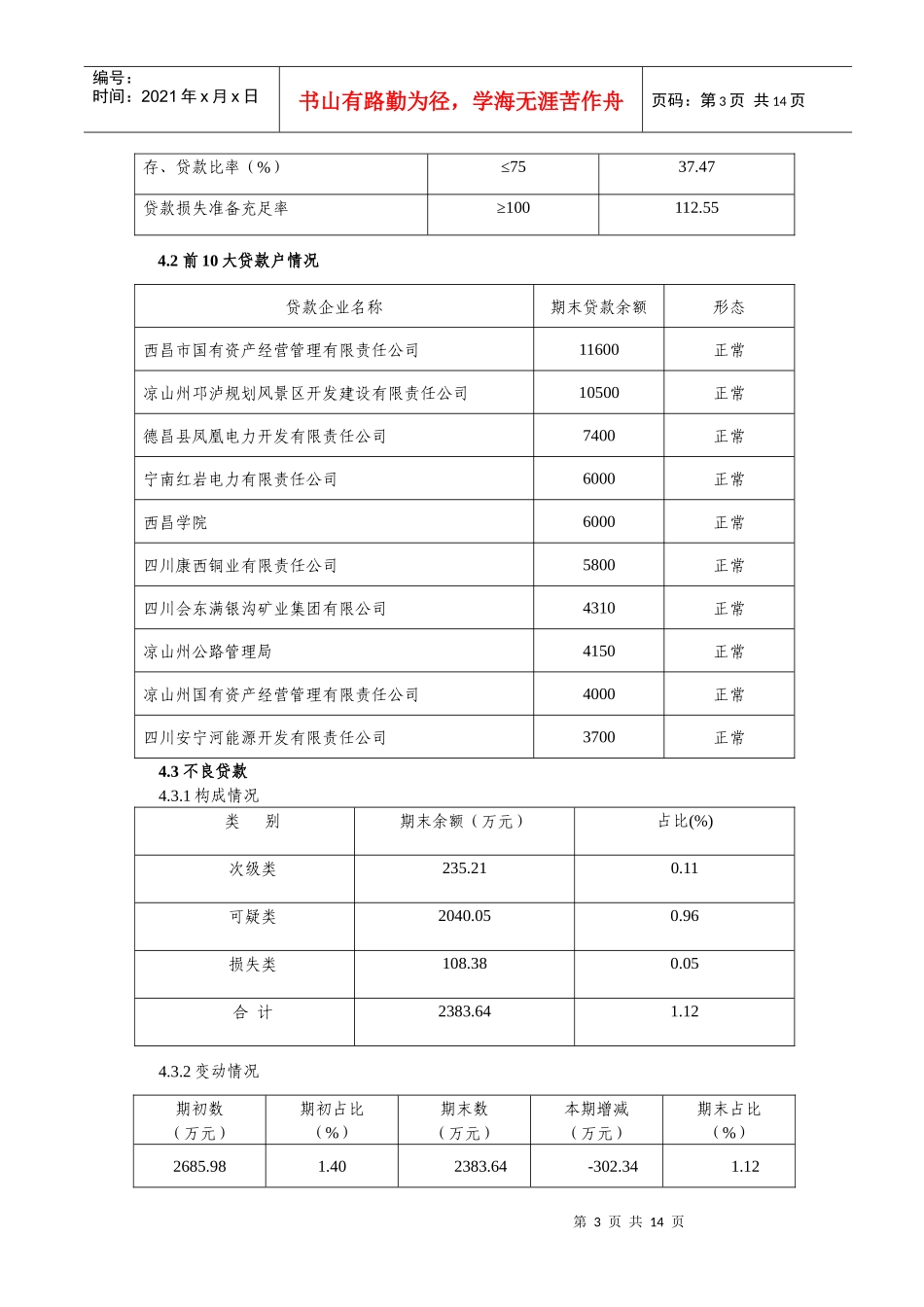

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页凉山州商业银行股份有限公司2008年年度报告§1重要提示1

1经本行董事会审议通过本年度报告

本行董事会及董事保证本年度报告摘要所披露的信息不存在任何虚假记载、误导性陈述和重大遗漏,并对其真实性、准确性和完整性负责

2本行2008年度财务报告已经中天银会计师事务所有限责任公司四川分所根据国内审计准则审计,并出具了审计报告

§2基本情况名称:凉山州商业银行(全称:凉山州商业银行股份有限公司,下称:本行)英文名称:LIANGSHANPREFECTURECOMMERCIALBANKCO

,LTD;英文缩写:LPCBC

彝文名称为:批准成立日期:2007年05月15日注册资本金:144277169元办公地址:西昌市三岔口南路北段金财大厦法定代表人:郝卫宁董事会秘书:梁文英邮政编码:615000本行选定的信息披露网站为凉山州人民政府门户网站“中国凉山”:www

cn年度报告备置地点:本行董事会办公室、支行营业部柜台联系电话:0834-2196006传真:0834-3244719§3主要财务信息除特别说明外,本年度报告摘要使用的币种为人民币,单位为万元

1主要利润指标项目2008年度2007年度2008年度比上年增减率2006年度利润总额77043058151

93%3151净利润57782169166

39%1990主营业务利润76472964158

00%2560其它业务利润1119220

65%58营业利润77583056153

86%2618投资收益1471521182

34%5643

2主要会计财务数据项目2008年度2007年度2008年度比上年增减率2006年度总资产61967647635530

09%348124存款余额56724043369230