投资要点:2003年末和2004年中期,银河证券给予医药行业中性的投资建议,2004年的市场走势和我们原先的预计基本一致

2004年是个行情调整年,药品成本上升难以向终端转移加大了企业发展战略、内部管理、品种研发等诸多发展要素的调整力度

我们对医药行业2005年的投资评级调高为增持

2005年原料药、生物技术和医药流通子行业将有较多发展机遇,化学制剂、中成药、保健品、医疗器械等子行业主要表现为各股机会

2005年国家医疗体制、医保制度、药品流通三项改革的力度和同步性将增强,这有利于市场集中度向优势企业集中,有利于医药上市公司的优势品种市场走强

药品流通业的大转折将受益于全面实行药品分类管理及其配套政策

原料药品种存在四个不同的发展机遇期

处于不同阶段的品种和厂家的赢利点存在差异,正在经历产业整合期的部分上市公司将受益于品种价格回升和产业整合的良好机遇,鲁抗医药和华北制药2005年有望受益于产业整合机遇

相比于原料药,具体品种走势是影响化学制剂、中成药和生物制药子行业公司业绩的最重要因素,个股的投资机会和药品的市场走势密切相关

品种走强和政策支持对双鹭药业、万东医疗等生物技术股走强存在基本面的支持

对重点关注的上市公司益佰制药(600594)、恒瑞医药(600276)、丽珠集团(000513)、同仁堂(600085)、云南白药(000538)进行了评级

医药行业个股业绩分化很大,宜从具体药品品种、公司业绩和股价关联性角度寻找个股机会

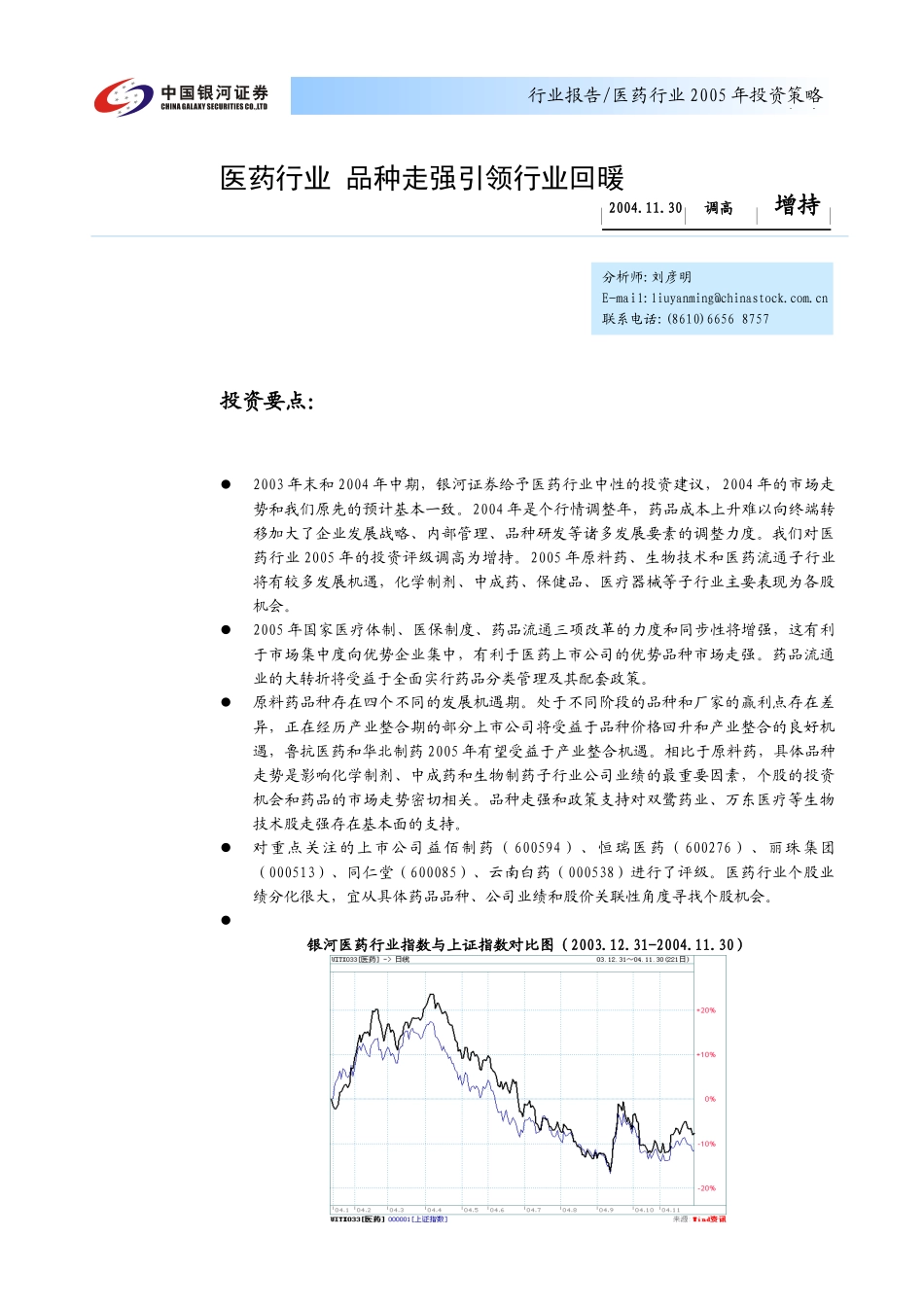

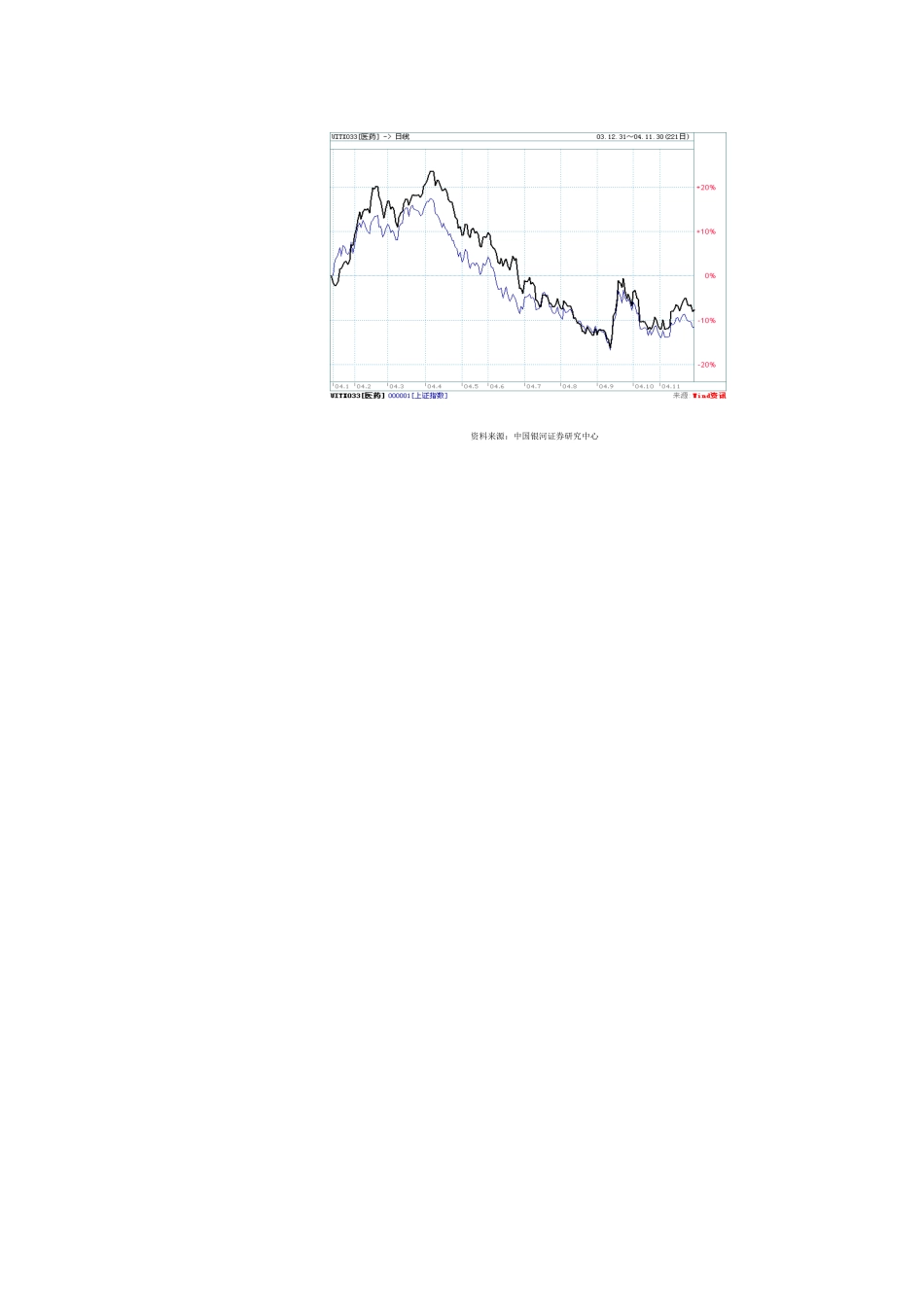

银河医药行业指数与上证指数对比图(2003

31-2004

30)分析师:刘彦明E-mail:liuyanming@chinastock

cn联系电话:(8610)66568757医药行业品种走强引领行业回暖2004

30调高增持行业报告/医药行业2005年投资策略报告资料来源:中国银河证券研究中心第3页共16