品牌服饰行业报告2009年12月25日行业深度报告重回渠道扩张、提价双轮驱动时代推荐维持评级核心观点:2006年以来品牌服饰步入加速成长期,金融危机使增速延缓

在收入增长推动下,2006-2008年休闲服、女鞋、运动服、正装、户外类上市公司增速较快,利润复合增长率普遍在40%以上

国内外人均服饰消费额差距研究表明:未来5-10年,中国服装消费有望实现15%-20%增速;此次危机只是暂缓居民服饰消费增速

结合渠道、单店内生、毛利率对各细分行业增速研究表明:未来2-3年,户外行业增速高于休闲服饰,正装(品牌运营型企业)、女鞋整体平稳,运动服饰在2008年过度乐观下高渠道扩张、高订货量部分仍需在2010年消化

其中,家纺行业受地产成交面积增速影响较大

2010年重回渠道扩张与提价双轮驱动时代

随着消费者信心指数、居民收入增速见底回升,服装内销零售自9月份起逐步走高

随着经销商存货有效消化,2010H2品牌服饰龙头重回渠道扩张、提价双轮驱动时代,2010年收入增速有望达到20%、利润增速30%

维持服装内销型企业“推荐”评级,主要基于对行业发展前景、以及2010/2011年业绩弹性看好

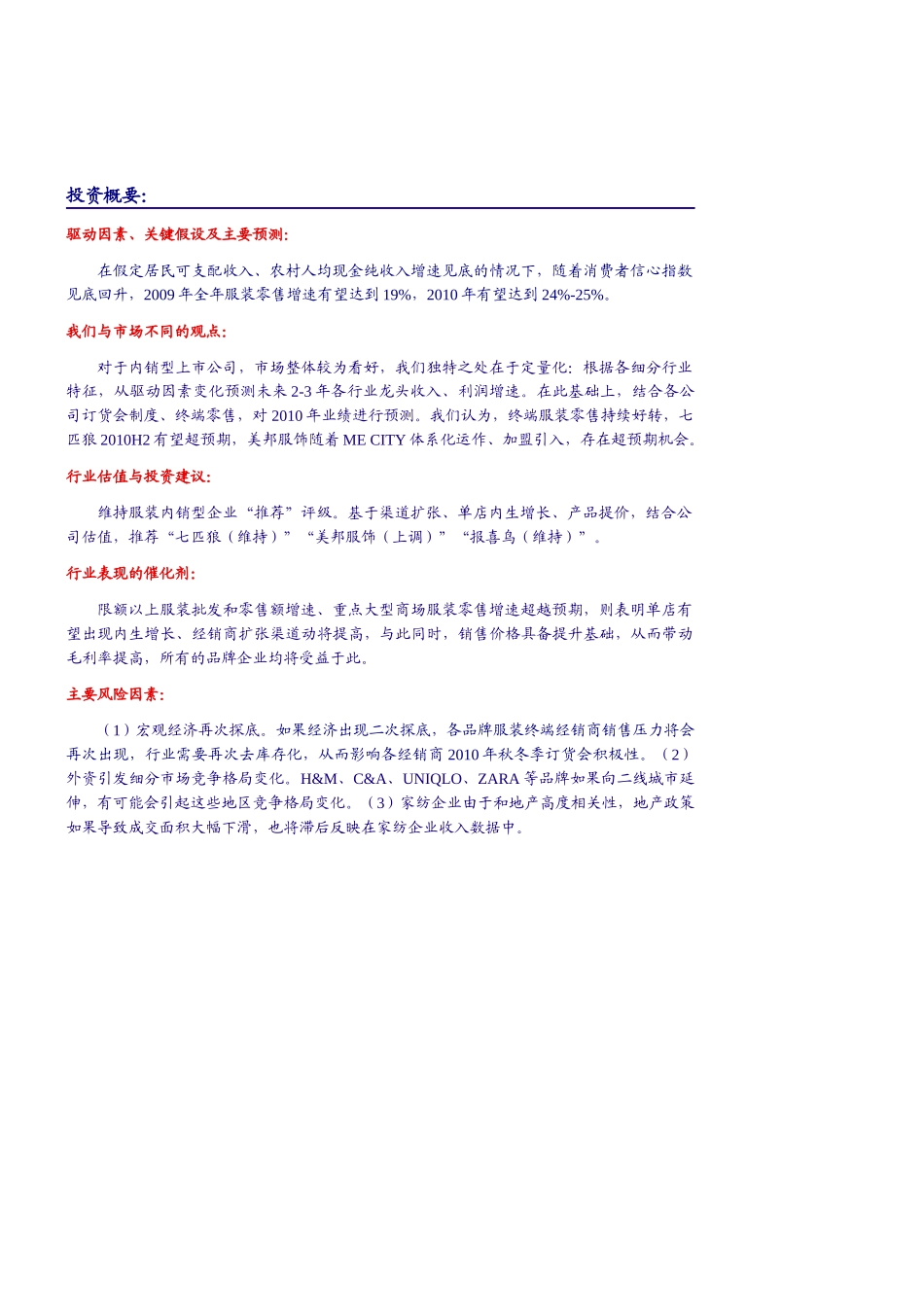

根据渠道扩张、单店内生增长、产品提价,结合公司估值,推荐七匹狼(维持)、美邦服饰(上调)、报喜鸟(维持),罗莱、富安娜、星期六、探路者建议长线投资者在估值恢复到合理水平介入

需要关注的重点公司股票名称股票代码评级股价(元)合理价值EPS(元)PE(X)08-11EPSCAGRROE2008区间(元)09E10E11E09E10E11E七匹狼002029

SZ推荐21

5---27

80%美邦服饰002269

SZ推荐21

0---27