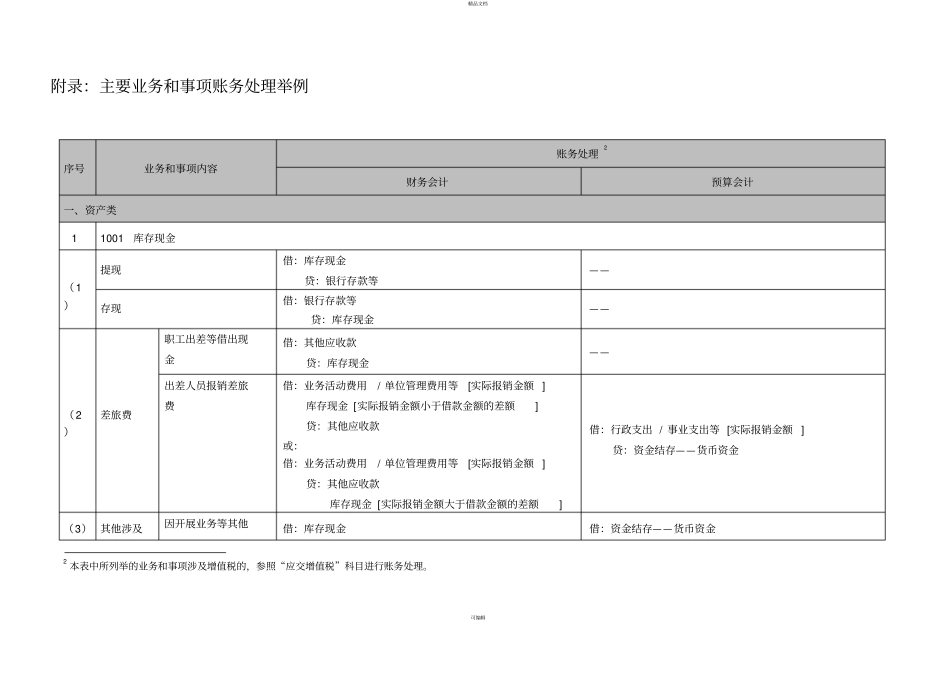

精品文档可编辑附录:主要业务和事项账务处理举例序号业务和事项内容账务处理2财务会计预算会计一、资产类11001库存现金(1)提现借:库存现金贷:银行存款等——存现借:银行存款等贷:库存现金——(2)差旅费职工出差等借出现金借:其他应收款贷:库存现金——出差人员报销差旅费借:业务活动费用/单位管理费用等[实际报销金额]库存现金[实际报销金额小于借款金额的差额]贷:其他应收款或:借:业务活动费用/单位管理费用等[实际报销金额]贷:其他应收款库存现金[实际报销金额大于借款金额的差额]借:行政支出/事业支出等[实际报销金额]贷:资金结存——货币资金(3)其他涉及因开展业务等其他借:库存现金借:资金结存——货币资金2本表中所列举的业务和事项涉及增值税的,参照“应交增值税”科目进行账务处理

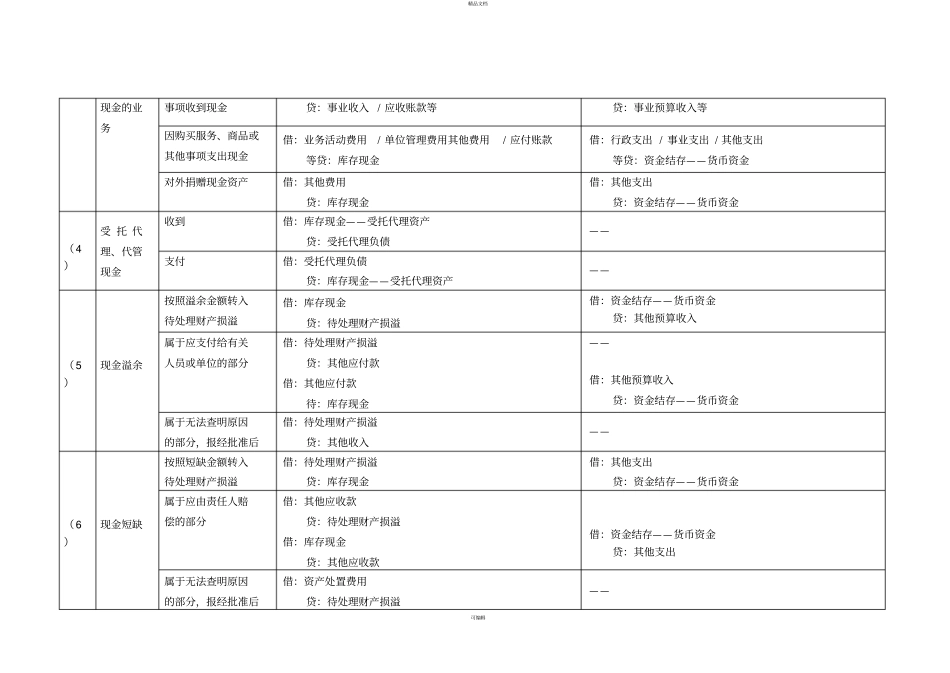

精品文档可编辑现金的业务事项收到现金贷:事业收入/应收账款等贷:事业预算收入等因购买服务、商品或其他事项支出现金借:业务活动费用/单位管理费用其他费用/应付账款等贷:库存现金借:行政支出/事业支出/其他支出等贷:资金结存——货币资金对外捐赠现金资产借:其他费用贷:库存现金借:其他支出贷:资金结存——货币资金(4)受托代理、代管现金收到借:库存现金——受托代理资产贷:受托代理负债——支付借:受托代理负债贷:库存现金——受托代理资产——(5)现金溢余按照溢余金额转入待处理财产损溢借:库存现金贷:待处理财产损溢借:资金结存——货币资金贷:其他预算收入属于应支付给有关人员或单位的部分借:待处理财产损溢贷:其他应付款借:其他应付款待:库存现金——借:其他预算收入贷:资金结存——货币资金属于无法查明原因的部分,报经批准后借:待处理财产损溢贷:其他收入——(6)现金短缺按照短缺金额转入待处理财产损溢借:待处理财产损溢贷:库存现金借:其他支出贷:资金结存——货币资金属于应由责任人赔偿的部分借:其他应收款贷:待处理财