摘要一、世界造船业发展形势及趋势预测2007年国际造船市场延续2006年的发展势头进一步兴旺,景气度持续走高

各类船舶新船成交价格持续上扬,不断创出历史新高

根据克拉克松研究公司统计,2007年1-9月份世界新船累计成交量达2993艘/17840万载重吨,已经突破2006年全年创出的历史最高纪录1

67亿载重吨

预计,2007年全年世界新船成交量应该会超过2亿载重吨大关,再创历史最高水平;世界造船完工量在8000万载重吨以上

年底世界船厂的手持订单在4

5亿载重吨以上

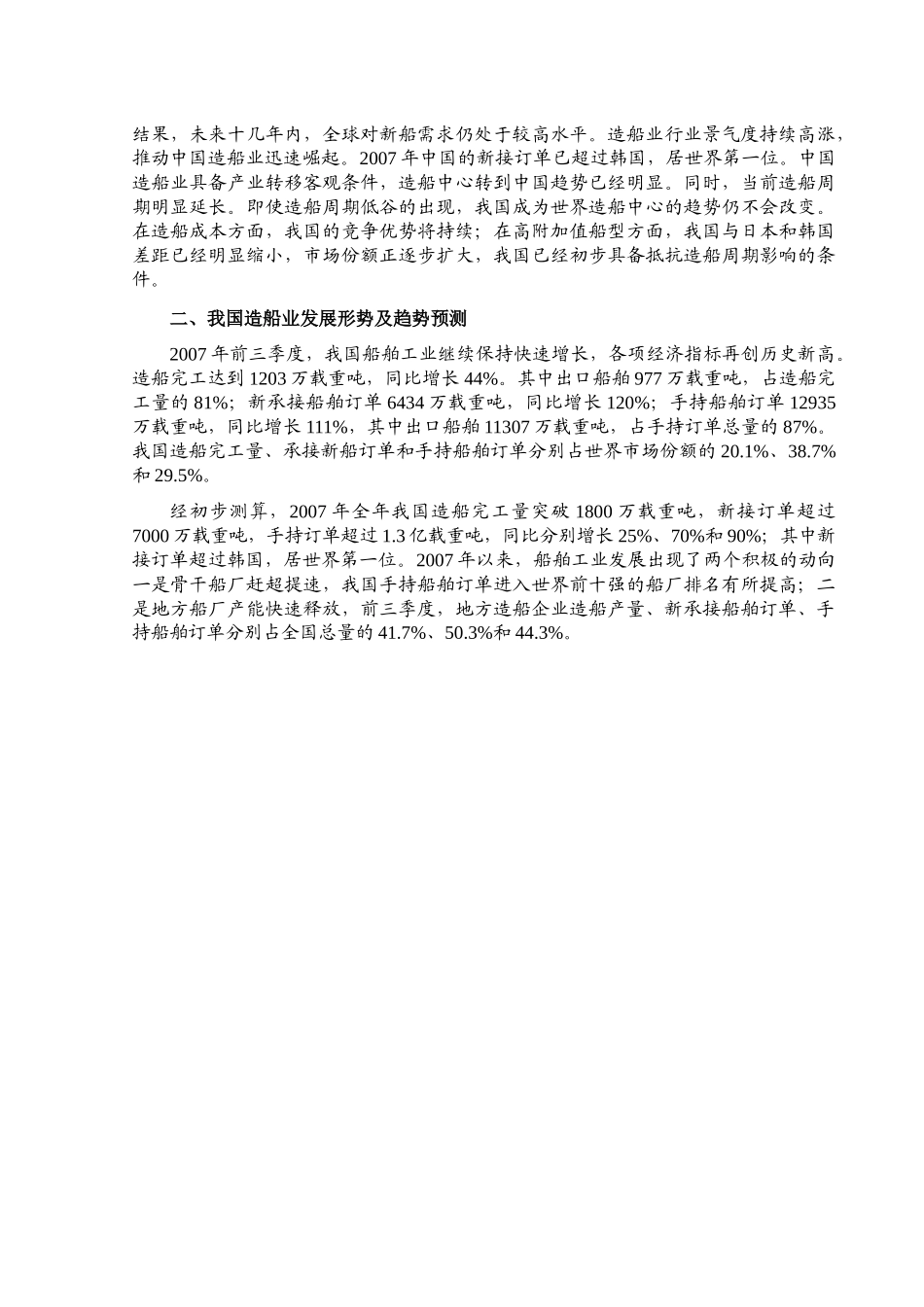

世界造船完工量(万载重吨)资料来源:中国船舶工业行业协会2006年是造船市场的“油船”年,2007年则是名副其实的“散货船”年

2007年散货船的持续火爆是世界造船量屡超预期的绝对因素

前三季度,世界散货船累计成交1148艘,成交量1

02亿载重吨,同比增长257

2%,占世界新船总成交量的57

散货船兴旺的主要原因有:首先,波罗的海干散货运价指数(BDI)屡创历史新高,目前已经超越10000点

中国因素贡献了约60%的干散货海运量增量

其次,由于船只压港严重、海运运距拉长等因素,实际运力增长远小于名义运力增长

最后,船龄偏高带来的更新需求和巴拿马运河扩建带来的新船型订单显著增加

从2007年中日韩三大造船国发展情况看,中国囊括了大部分散货船订单

全年新接订单超过7000万载重吨,手持订单超过1

3亿载重吨,同比分别增长70%和90%;其中新接订单超过韩国,居世界第一位

但韩国船厂承接合同的船舶复杂度高于中国,如以修正总吨计,中国接单量少于韩国

2007年韩国各大造船企业也奉行积极接单的经营策略,并纷纷上调了接单计划

同时,韩国造船企业仍然以承接高技术、高附加值船舶著称,几乎包揽了全部超大型集装箱船的订单

日本造船企业接单数量远少于中国和韩国,这不仅是受产能所限,也是日本造船业实力下降的表现