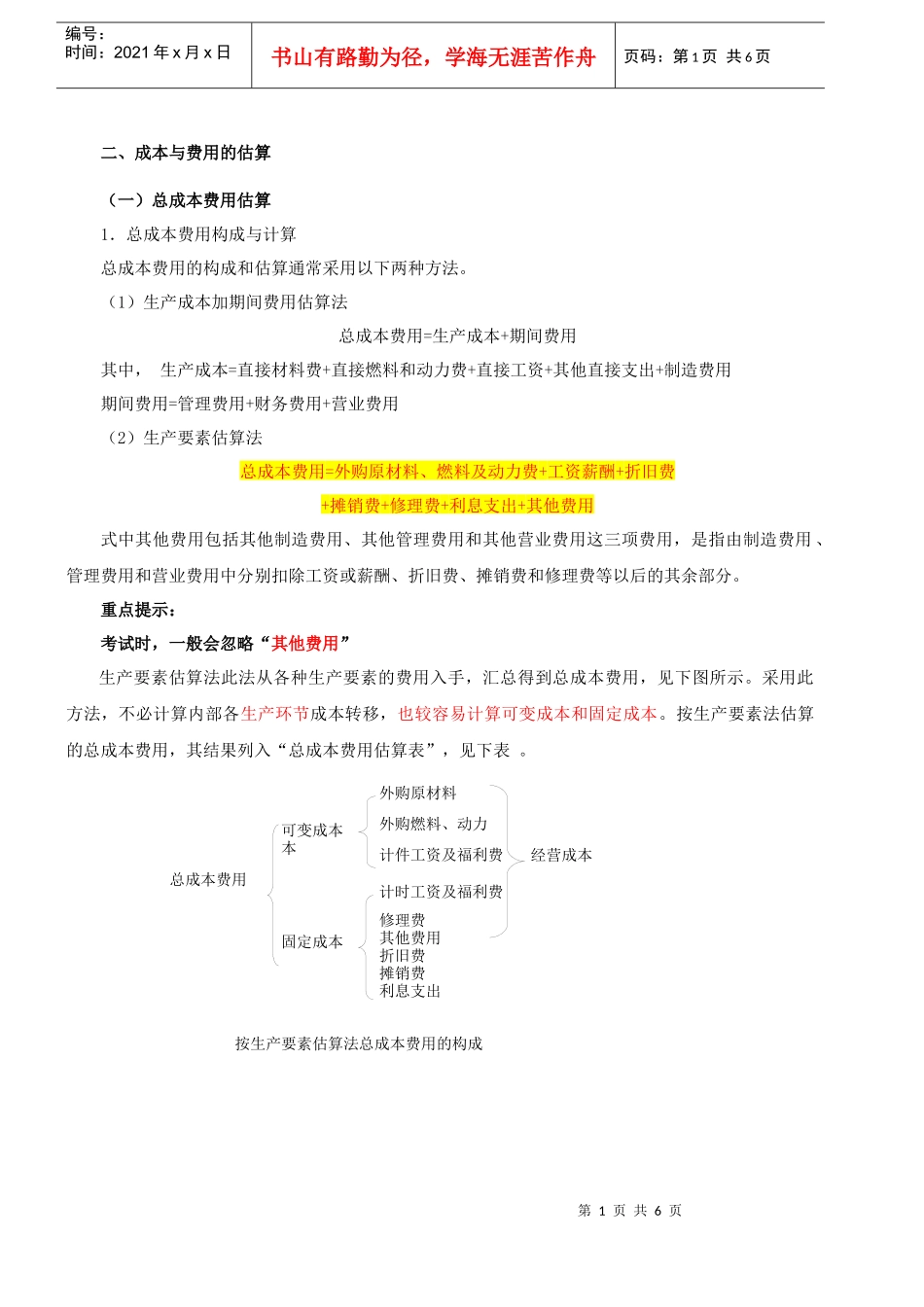

第1页共6页总成本费用可变成本本外购原材料计件工资及福利费外购燃料、动力固定成本计时工资及福利费修理费其他费用折旧费摊销费利息支出经营成本按生产要素估算法总成本费用的构成编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页二、成本与费用的估算(一)总成本费用估算1.总成本费用构成与计算总成本费用的构成和估算通常采用以下两种方法

(1)生产成本加期间费用估算法总成本费用=生产成本+期间费用其中,生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用期间费用=管理费用+财务费用+营业费用(2)生产要素估算法总成本费用=外购原材料、燃料及动力费+工资薪酬+折旧费+摊销费+修理费+利息支出+其他费用式中其他费用包括其他制造费用、其他管理费用和其他营业费用这三项费用,是指由制造费用、管理费用和营业费用中分别扣除工资或薪酬、折旧费、摊销费和修理费等以后的其余部分

重点提示:考试时,一般会忽略“其他费用”生产要素估算法此法从各种生产要素的费用入手,汇总得到总成本费用,见下图所示

采用此方法,不必计算内部各生产环节成本转移,也较容易计算可变成本和固定成本

按生产要素法估算的总成本费用,其结果列入“总成本费用估算表”,见下表

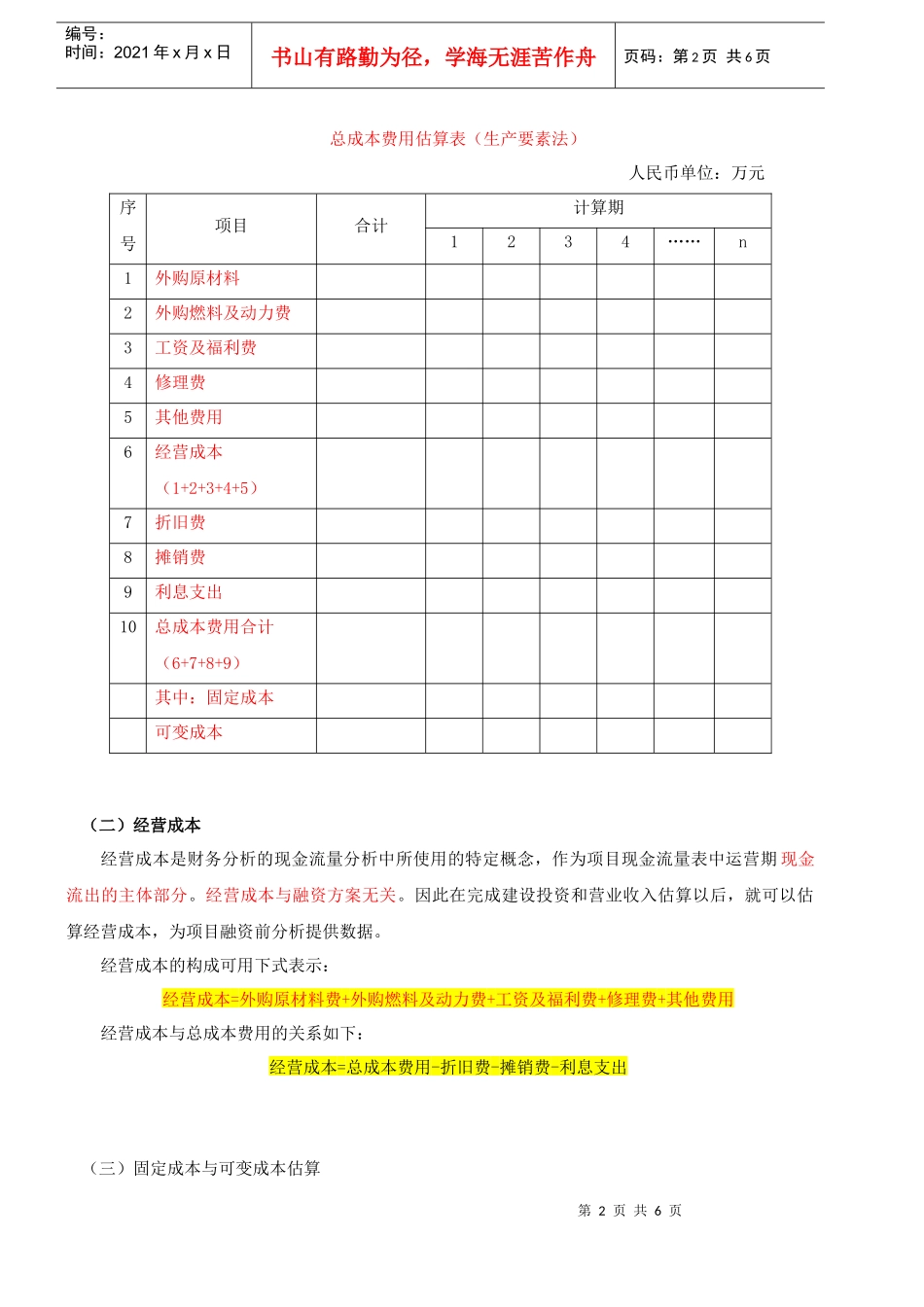

第2页共6页第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页总成本费用估算表(生产要素法)人民币单位:万元序号项目合计计算期1234……n1外购原材料2外购燃料及动力费3工资及福利费4修理费5其他费用6经营成本(1+2+3+4+5)7折旧费8摊销费9利息支出10总成本费用合计(6+7+8+9)其中:固定成本可变成本(二)经营成本经营成本是财务分析的现金流量分析中所使用的特定概念,作为项目现金流量表中运营期现金流出的主体部分

经营成本与融资方案无关

因此在完成建设投资和营业收入估算以后,