第1页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共32页第一章财务管理总论本章属于财务管理的基础章节,主要介绍了财务管理的基本知识,但从财务管理知识体系来说,要求考生要理解本章的基本内容,以便为后面各章打基础

从考试来说,通常分数较少,从题型来看只能出客观题,包括单选题、多选题和判断题,客观题的主要考点是财务活动的内容、财务管理关系、财务管理的目标、财务管理的假设和原则、财务管理环境的含义与种类以及金融市场环境

财务管理内容(1)财务管理的概念财务管理是基于企业再生产过程中客观存在的财务活动和财务关系而产生的,是企业组织财务活动、处理与各方面财务关系的一项价值管理工作

(2)财务活动:①财务活动的内容所谓财务活动是指资金的筹集、投放、使用、收回及分配等一系列行为

②财务关系:注意各种财务关系的体现

企业财务关系是指企业在组织财务活动过程中与利益相关者所发生的经济利益关系

财务管理的环境(1)经济环境影响财务管理的经济环境因素主要包括:经济周期、经济发展水平和经济政策

(2)法律环境影响财务管理的主要法律环境因素有企业组织形式的法律规定和税收法律规定等

(3)金融环境①影响财务管理的金融环境的内容:金融机构、金融市场和利息率②金融市场金融市场的含义与要素;金融工具的含义及特点

金融市场的分类与特点③金融市场上利息率的含义、分类及决定因素含义:从资金的借贷关系看,利率是一定时期运用资金的交易价格

第2页共32页第1页共32页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共32页分类:按利率间变动关系:基准利率、套算利率按与市场资金供求情况的关系:固定利率、浮动利率按利率形成的机制:市场利率、法定利率利率的决定因素:利率=纯利率+通货膨胀补偿率+风险回报率3

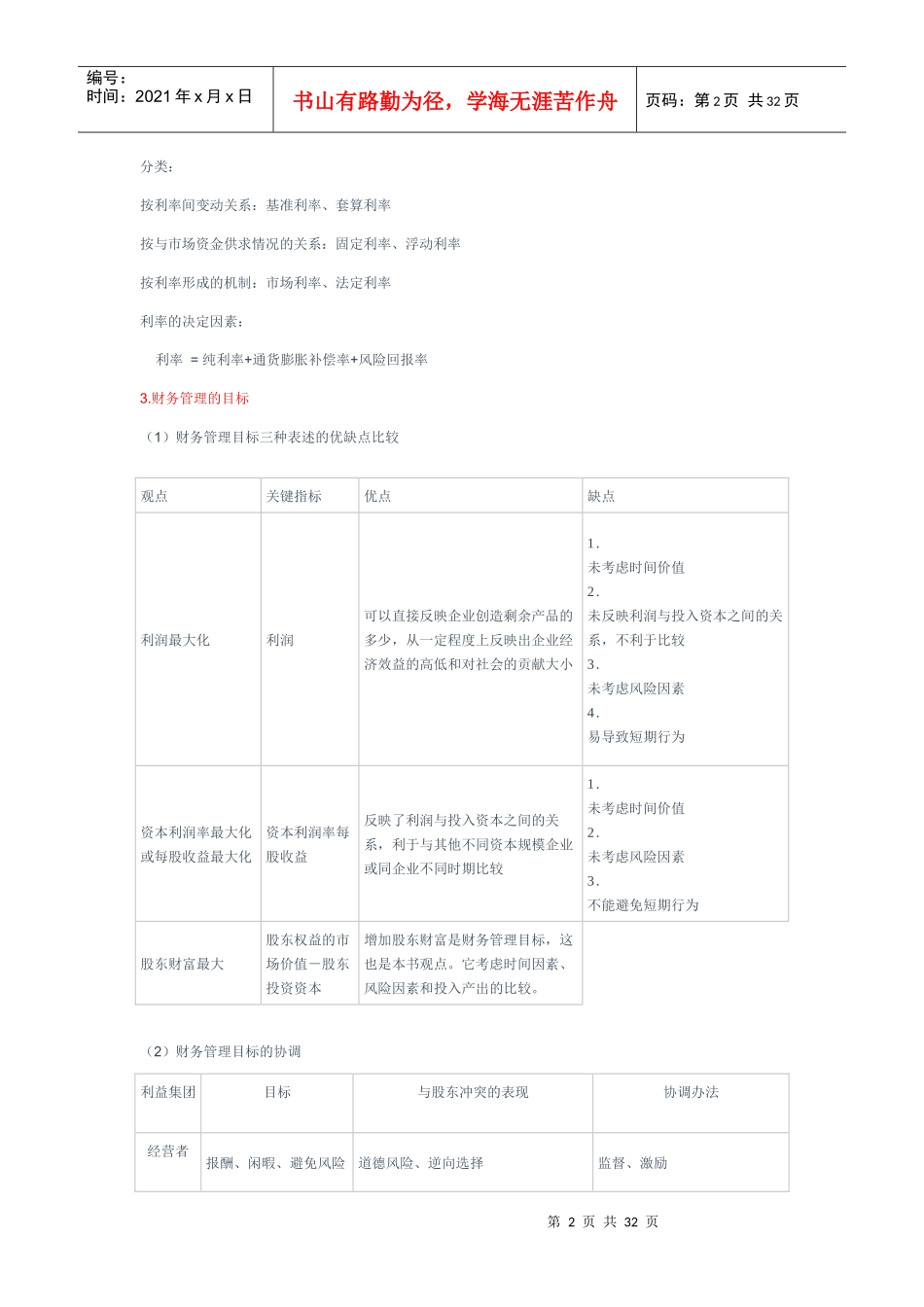

财务管理的目标(1)财务管理目标三种表述的优缺点比