第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页成本管理会计习题及答案一、资料:设某商品经销商店,1995年10月份的各项资料如下:(1)当月销售该商品840台,平均进货成本172元/台,售价为250元/台

(2)管理费用,职工工资每月4400元,办公设备折旧费每月120元;办公费每月120元

(3)推销费用,每台运费8元,每台保险费4元;推销佣金以售价的5%计算;每月支付广告费150元,水电费90元,推销设备折旧费240元

要求:分别采用传统职能式和贡献式编制该商店1995年度10月份的损益表

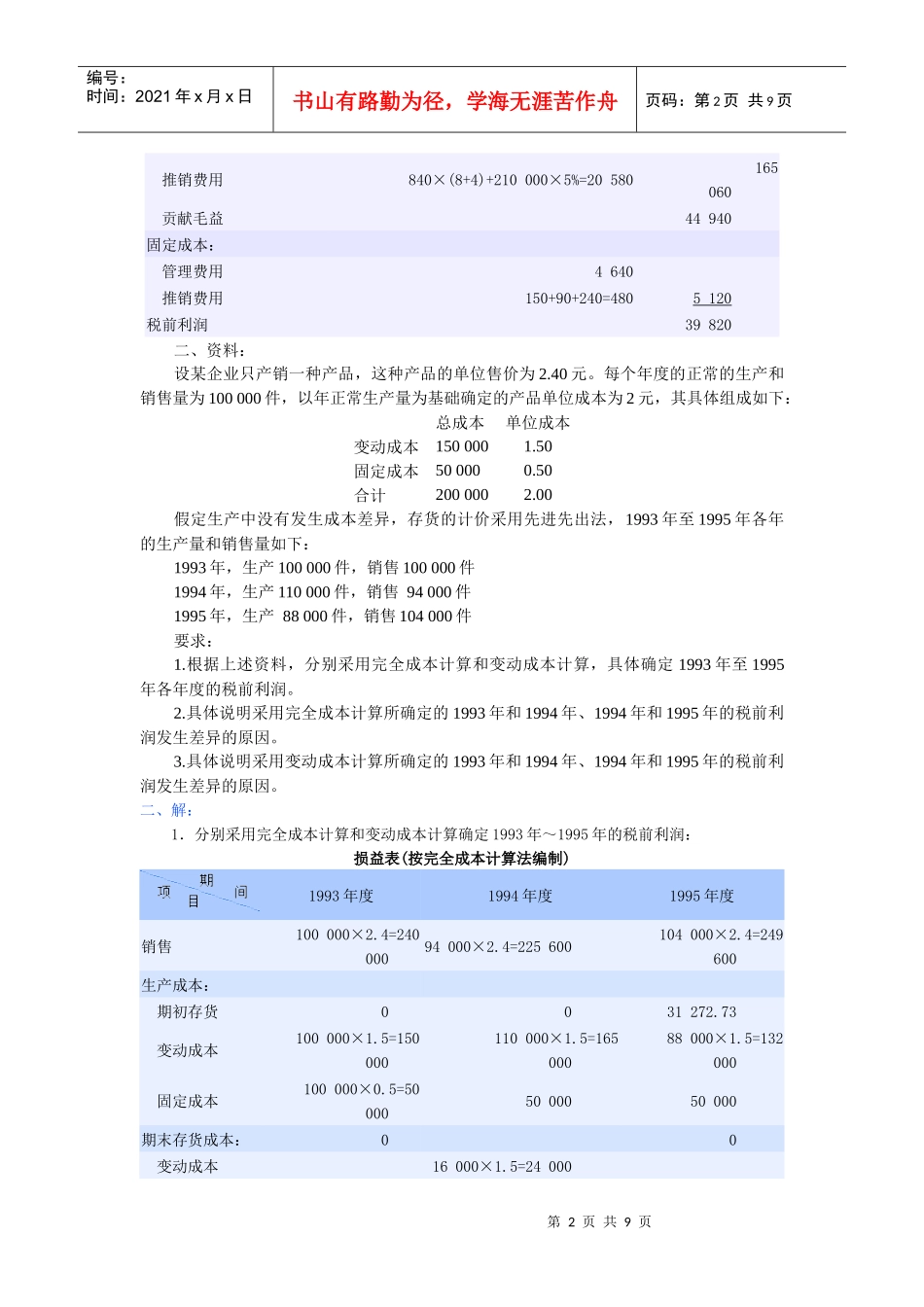

一、解:职能式损益表销售840×250=210000减:销售成本840×172=144480销售毛利65520减:营业费用管理费用4400+120+120=4640推销费用840×(8+4)+210000×5%+150+90+240=2106025700税前利润39820贡献式损益表1995年10月销售840×250=210000销售产品变动成本:进货成本840×172=144480管理费用0第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页推销费用840×(8+4)+210000×5%=20580165060贡献毛益44940固定成本:管理费用4640推销费用150+90+240=4805120税前利润39820二、资料:设某企业只产销一种产品,这种产品的单位售价为2

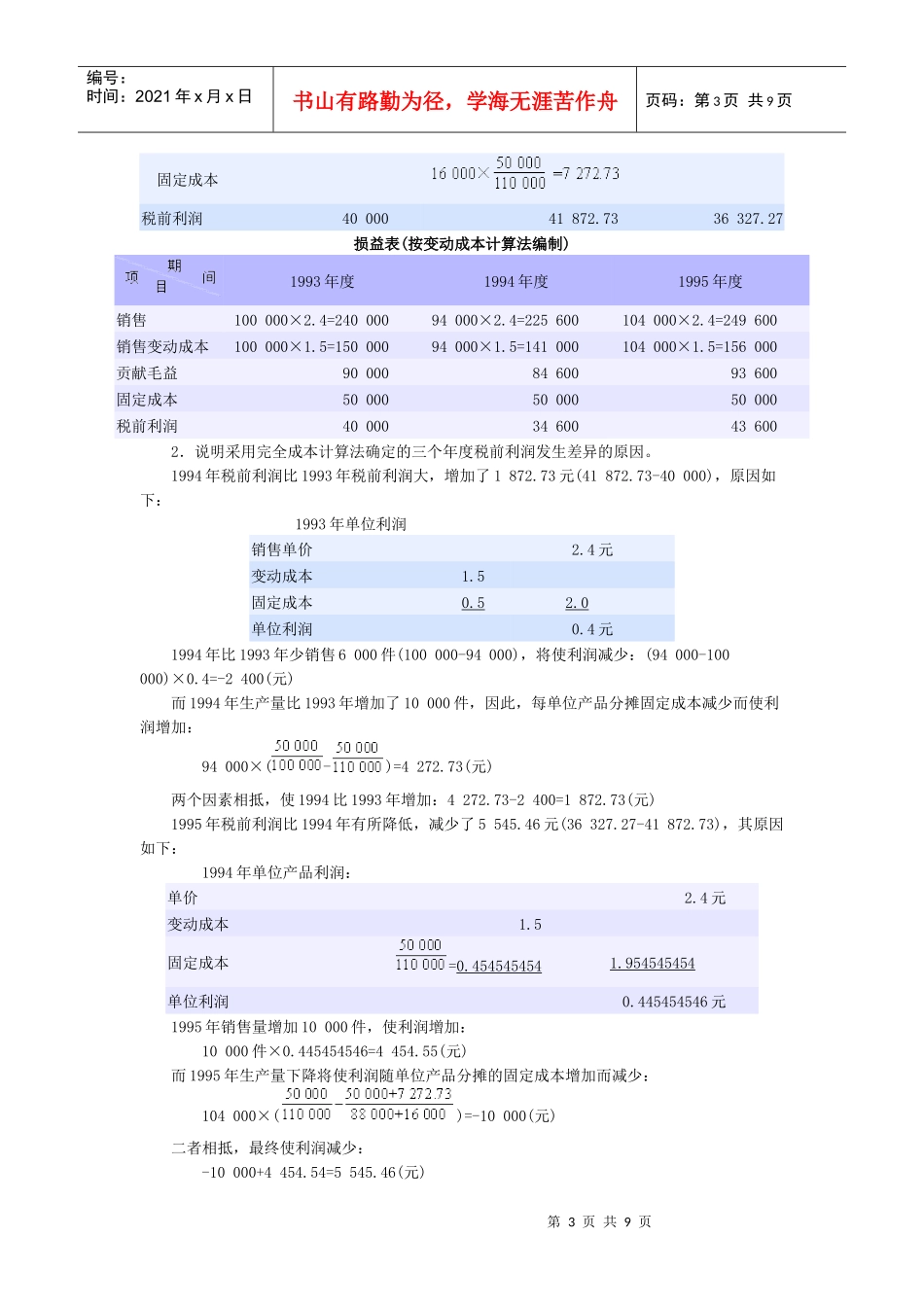

每个年度的正常的生产和销售量为100000件,以年正常生产量为基础确定的产品单位成本为2元,其具体组成如下:总成本单位成本变动成本1500001

50固定成本500000

50合计2000002

00假定生产中没有发生成本差异,存货的计价采用先进先出法,1993年至1995年各年的生产量和销售量如下:1993年,生