第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页房地产融资风险及其金融创新化解方式研究(节选1)摘要目前我国房地产融资来源以银行贷款为主,这种单一化的融资格局蕴涵显著的金融风险

本文分析比较了房地产开发贷款和个人购房贷款的风险特征和政策环境,认为中国房地产融资活动中的关键环节融资渠道的缺失是房地产融资困境的症结所在,金融创新成为化解房地产企业融资难题的必然途径

在分析了各种融资创新工具对当前的融资环境的适应性后,对房地产开发的不同项目、不同阶段和不同企业规模适合的创新工具进行了对照分析

关键词金融创新房地产融资风险2005年以来,中国的房地产市场与银行体系呈现出一种十分值得玩味的格局:在房地产商“四证””(土地使用权证书、建设用地规划许可证、建设工程规划许可证和施工许可证)齐全之前,商业银行对房地产商可以说是冷眼相对、严格防范;但是在房地产商“四证””(土地使用权证书、建设用地规划许可证、建设工程规划许可证和施工许可证)齐全之后,商业银行往往是争相给房地产商贷款

这实际上反映了当前中国房地产融资领域的一系列身层次的困境与缺陷

房地产行业是典型的资金密集型的行业,和金融紧密相连

市场、资金、土地是房地产产业的三要素,在宏观调控的背景下,资金自然成为核心的要素

同时,房地产行业对于资金的巨大需求,以及其资金需求与供给的时间差,客观上提出了巨大的金融服务的需求

因此,如果能够很好地协调金融与房地产之间的户动关系,二者相辅相成,必然会对经济增长产生巨大的推动力量

显然,目前房地产融资活动中存在的一系列问题,显示当前中国的金融体系和房地产体系的协调配合存在一系列值得改进的地方

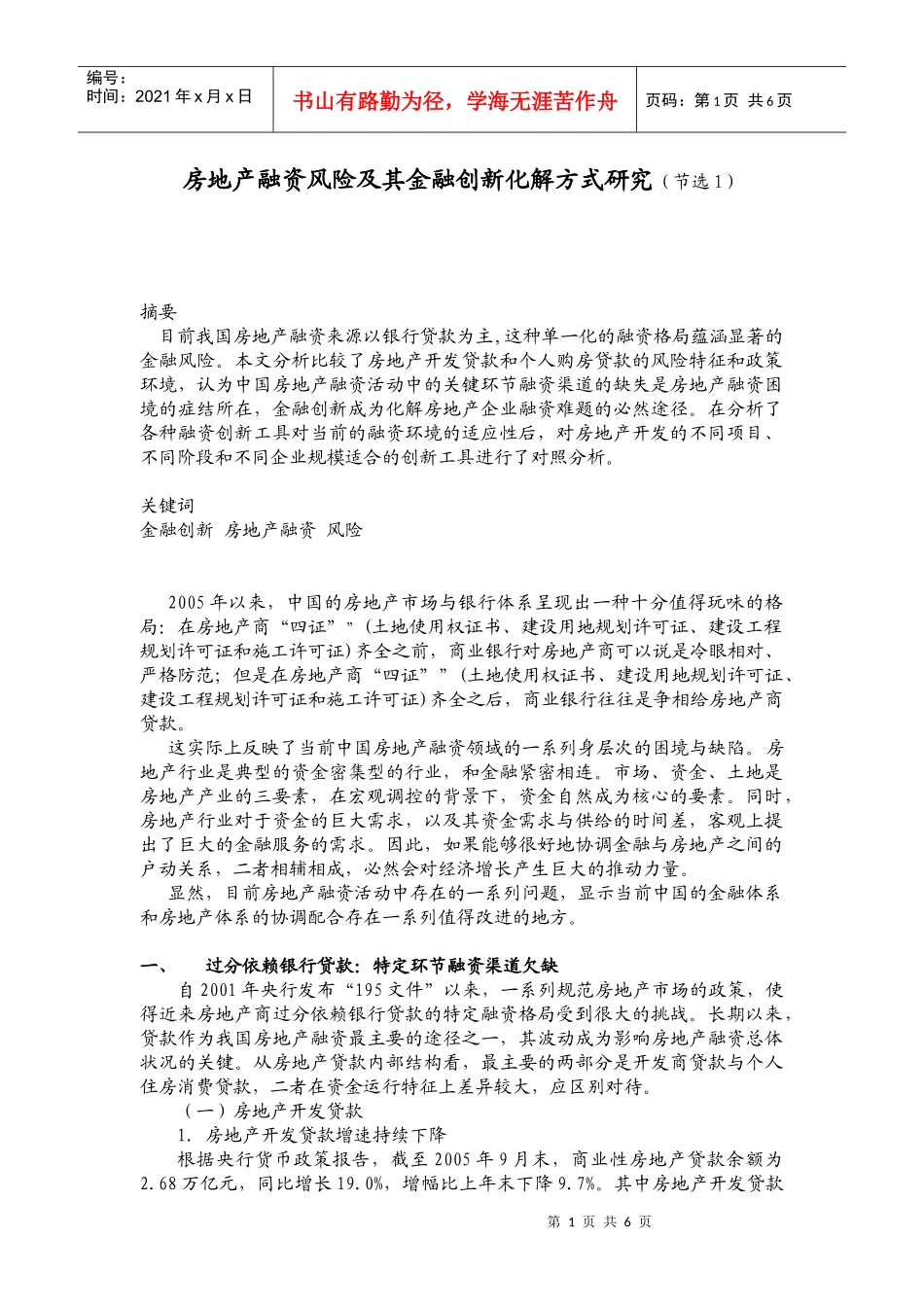

一、过分依赖银行贷款:特定环节融资渠道欠缺自2001年央行发布“195文件”以来,一系列规范房地产市场的政策,使得近来房地产商过分依赖银行贷款的特定融资格局受到很大的挑