文化創意產業發展法第二十六條附件三營利事業捐贈抵稅實施辦法草案99

10為鼓勵民間提供資金或以購買產品或服務之型式扶植文化創意產業,文化創意產業發展法(以下簡稱文化創意法)第二十六條明定:營利事業之下列捐贈,其捐贈總額在新台幣一千萬元或所得額百分之十之額度內,得列為當年度費用或損失,不受所得稅法第三十六條第二款限制:一、購買由國內文化創意事業原創之產品或服務,並經由學校、機關、團體捐贈學生或弱勢團體

二、偏遠地區舉辦之文化創意活動

三、捐贈文化創意事業成立育成中心

四、其他經中央主管機關認定之事項

本法以稅金額度扣抵之方式,鼓勵民間營利事業,以購買文化創意事業之原創產品與服務,或贊助偏遠地區舉辦之文化創意活動,以及捐贈文化創意事業成立育成中心,其捐贈總額在新台幣一千萬元或所得額百分之十之額度內,以額度較高者為準,得列為當年度費用或損失

為期建立制度性規範,明確文化創意法第二十六條所列示之捐贈對象,並建立認定之行政程序,使民間營利團體有法可資遵循,爰依文創法第二十六條第二項之授權,擬具「文化創意產業發展法第二十六條捐贈對象認定辦法」草案,逐步落實相關措施

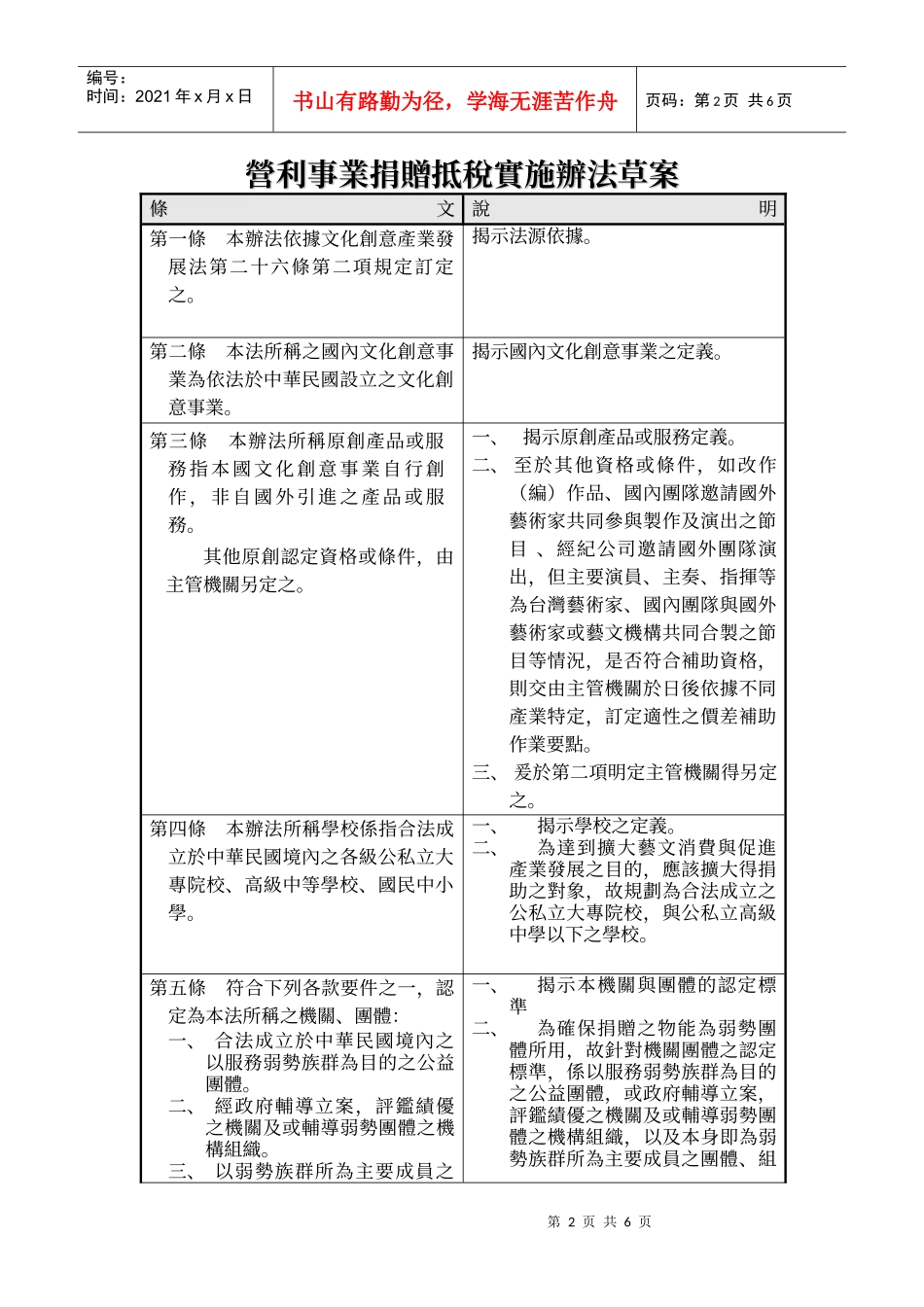

第二十六條辦法草案共5頁第1頁第2页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共6页營利事業捐贈抵稅實施辦法草案營利事業捐贈抵稅實施辦法草案條文條文說明第一條本辦法依據文化創意產業發展法第二十六條第二項規定訂定之

揭示法源依據

第二條本法所稱之國內文化創意事業為依法於中華民國設立之文化創意事業

揭示國內文化創意事業之定義

第三條本辦法所稱原創產品或服務指本國文化創意事業自行創作,非自國外引進之產品或服務

其他原創認定資格或條件,由主管機關另定之

一、揭示原創產品或服務定義

二、至於其他資格或條件,如改作(編)作品、國內團隊邀請國外藝術家共同參與製作及演出之節目、經紀公司邀請國外團隊演