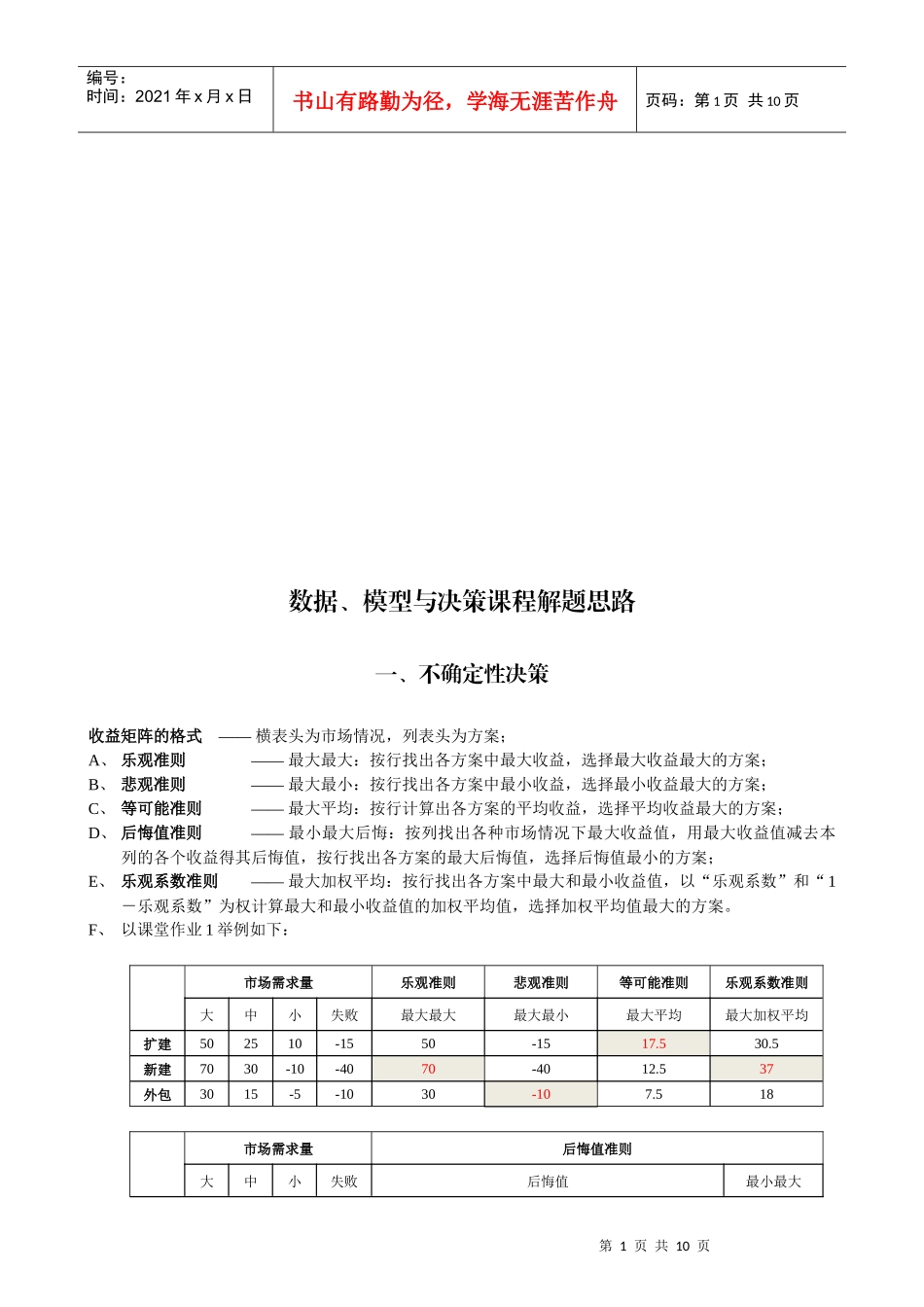

第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页数据、模型与决策课程解题思路一、不确定性决策收益矩阵的格式——横表头为市场情况,列表头为方案;A、乐观准则——最大最大:按行找出各方案中最大收益,选择最大收益最大的方案;B、悲观准则——最大最小:按行找出各方案中最小收益,选择最小收益最大的方案;C、等可能准则——最大平均:按行计算出各方案的平均收益,选择平均收益最大的方案;D、后悔值准则——最小最大后悔:按列找出各种市场情况下最大收益值,用最大收益值减去本列的各个收益得其后悔值,按行找出各方案的最大后悔值,选择后悔值最小的方案;E、乐观系数准则——最大加权平均:按行找出各方案中最大和最小收益值,以“乐观系数”和“1-乐观系数”为权计算最大和最小收益值的加权平均值,选择加权平均值最大的方案

F、以课堂作业1举例如下:市场需求量乐观准则悲观准则等可能准则乐观系数准则大中小失败最大最大最大最小最大平均最大加权平均扩建502510-1550-1517

5新建7030-10-4070-4012

537外包3015-5-1030-107

518市场需求量后悔值准则大中小失败后悔值最小最大第2页共10页第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页扩建502510-152050520新建7030-10-4000203030外包3015-5-10401515040二、规划模型的标准化解题思路:标准形式的约束条件有三个要件,一是常数项非负;二是只能有等式;三是定义域非负

根据上述要件,分四步操作:A、判断常数项是否非负,如有负值则两边同乘(-1),并相应改变不等号方向;B、判断是否有不等式,如有则设松弛或剩余变量xi≥0,大于号减、小于号加xi变等式;C、判断各变量的定义域是否非负,如为负值,