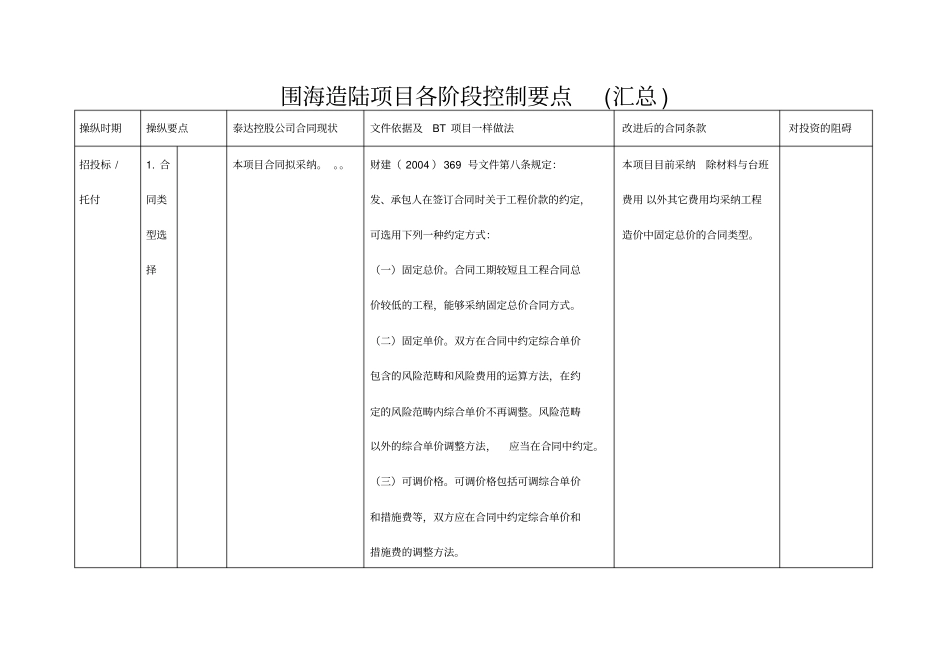

围海造陆项目各阶段控制要点(汇总)操纵时期操纵要点泰达控股公司合同现状文件依据及BT项目一样做法改进后的合同条款对投资的阻碍招投标/托付1

合同类型选择本项目合同拟采纳

财建(2004)369号文件第八条规定:发、承包人在签订合同时关于工程价款的约定,可选用下列一种约定方式:(一)固定总价

合同工期较短且工程合同总价较低的工程,能够采纳固定总价合同方式

(二)固定单价

双方在合同中约定综合单价包含的风险范畴和风险费用的运算方法,在约定的风险范畴内综合单价不再调整

风险范畴以外的综合单价调整方法,应当在合同中约定

(三)可调价格

可调价格包括可调综合单价和措施费等,双方应在合同中约定综合单价和措施费的调整方法

本项目目前采纳除材料与台班费用以外其它费用均采纳工程造价中固定总价的合同类型

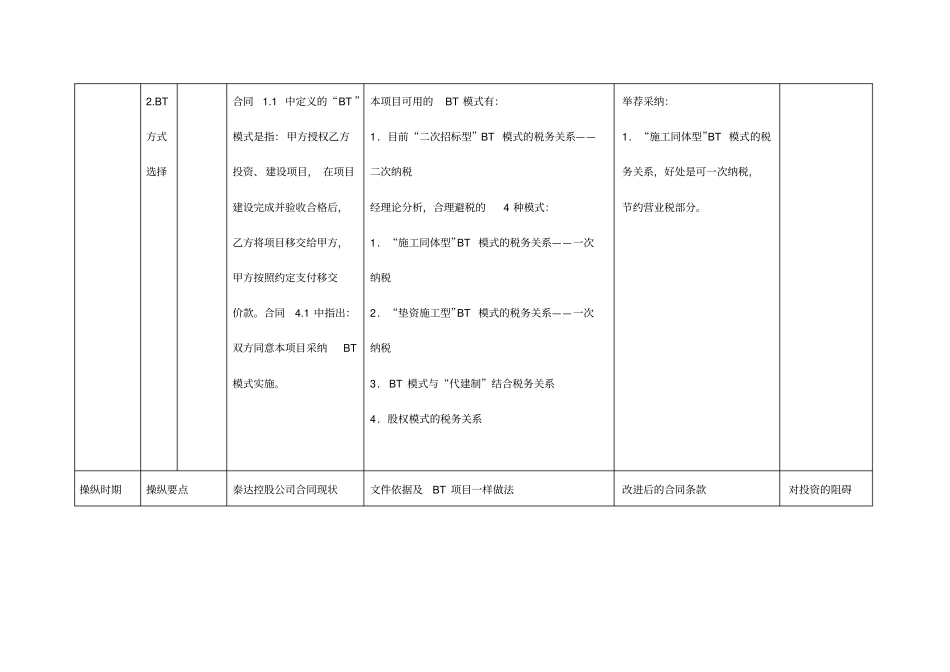

BT方式选择合同1

1中定义的“BT”模式是指:甲方授权乙方投资、建设项目,在项目建设完成并验收合格后,乙方将项目移交给甲方,甲方按照约定支付移交价款

1中指出:双方同意本项目采纳BT模式实施

本项目可用的BT模式有:1.目前“二次招标型”BT模式的税务关系——二次纳税经理论分析,合理避税的4种模式:1.“施工同体型”BT模式的税务关系——一次纳税2.“垫资施工型”BT模式的税务关系——一次纳税3.BT模式与“代建制”结合税务关系4.股权模式的税务关系举荐采纳:1.“施工同体型”BT模式的税务关系,好处是可一次纳税,节约营业税部分

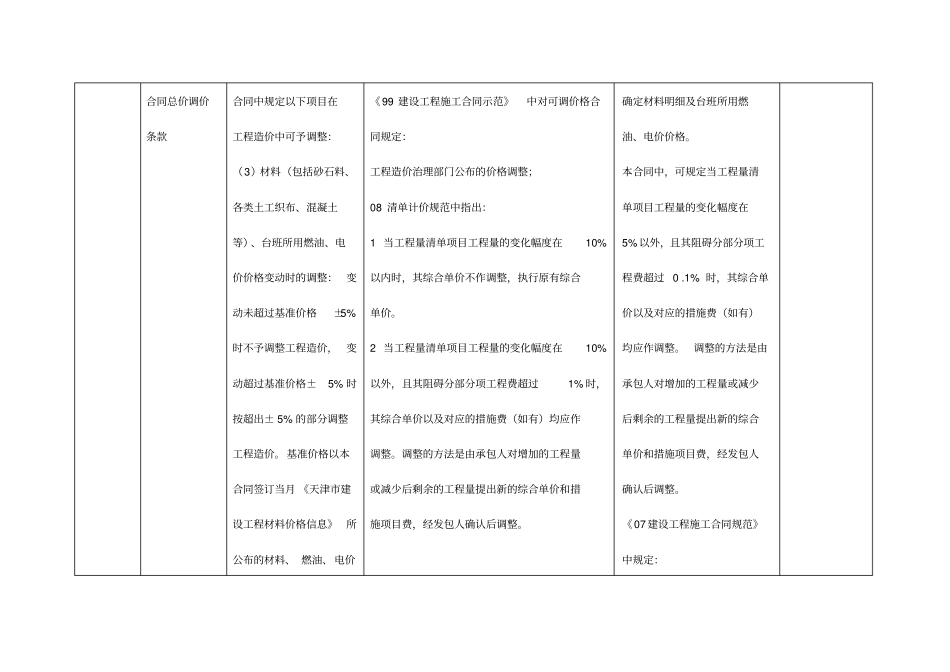

操纵时期操纵要点泰达控股公司合同现状文件依据及BT项目一样做法改进后的合同条款对投资的阻碍合同总价调价条款合同中规定以下项目在工程造价中可予调整:(3)材料(包括砂石料、各类土工织布、混凝土等)、台班所用燃油、电价价格变动时的调整:变动未超过基准价格±5%时不予调整工程造价,变动超过基准价格±5%时按超出±5%的部分调整工程造价

基准价格以本合同签订