第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页第五章时间序列的指数平滑预测技术本章重点内容:常数模型的指数平滑法的基本公式与预测方程,初值对预测值的影响及其选择,基本公式的误差校正式,霍尔特指数平滑法,布朗二次指数平滑法,布朗适应性平滑法,各种平滑法之间的关系,比例模型的指数平滑法

1常用模型的指数平滑法5

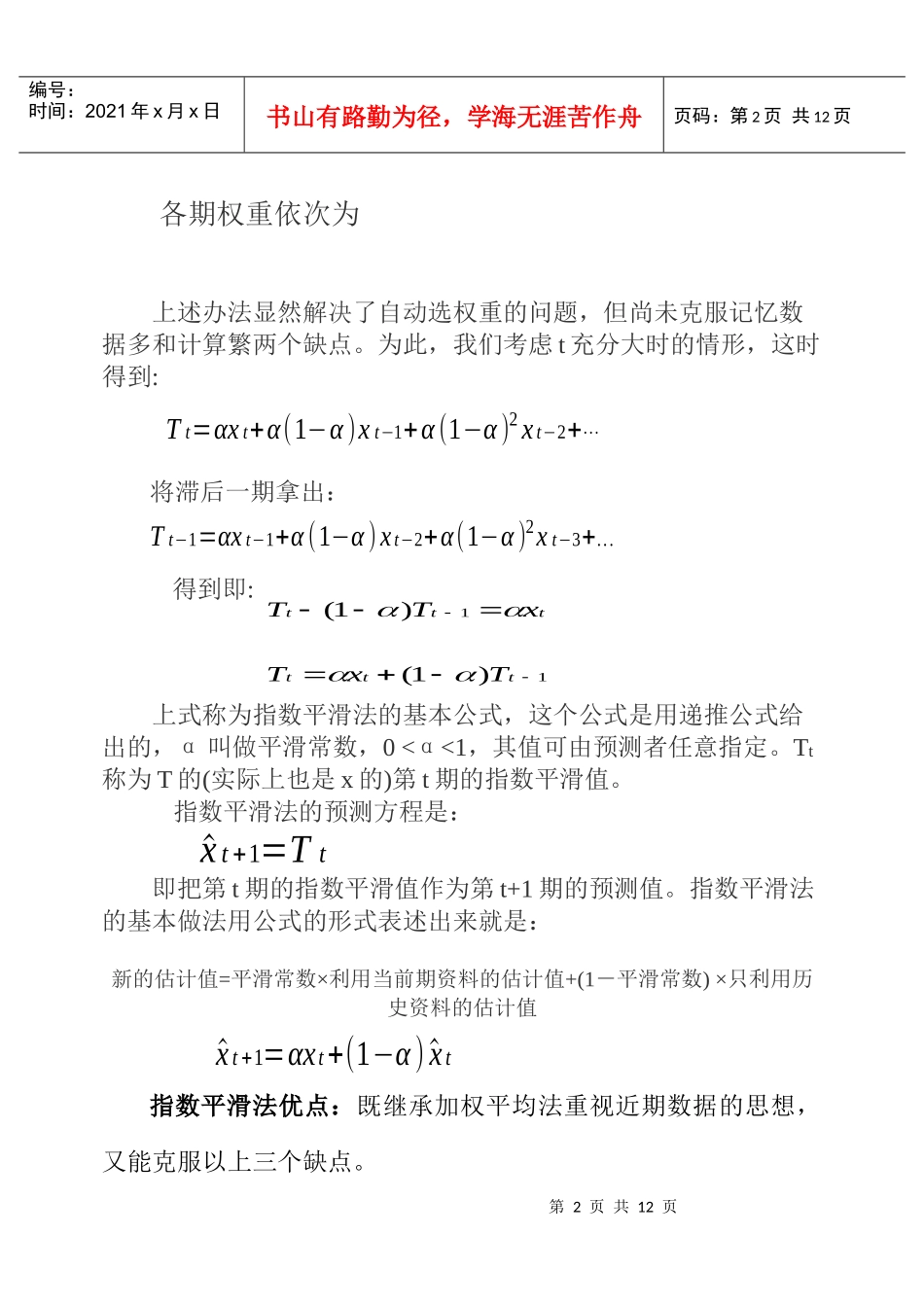

1基本公式与预测方程利用时间序列前t期的观察值x1,x2,…,xt预测第t+1期的值xt+1时,设赋予第i期的权重为wt+1-I(i=1,2…t),w1>w2>…>wt,计算诸观察值的加权平均:并取第t+1期预测值为这就是所谓加权平均法

加权平均法的缺点:(1)权重不易确定(2)要记忆的数据太多(3)计算较繁权重不易确定自动取权重的方法:自当前期向前,各期权重按指数规律下降,即第t期,第t-1期…的权重依次为由上式看出,为使计算方便,使权数之和等于1

我们使这一条件当t趋近∞时成立,即使得Wt=ω1xt+¿ω2xt−1+

+¿ωtx1ω1+¿ω2+

+¿ωt¿¿¿¿^xt+1=Wtα,αβ,αβ2,

(α>0,0