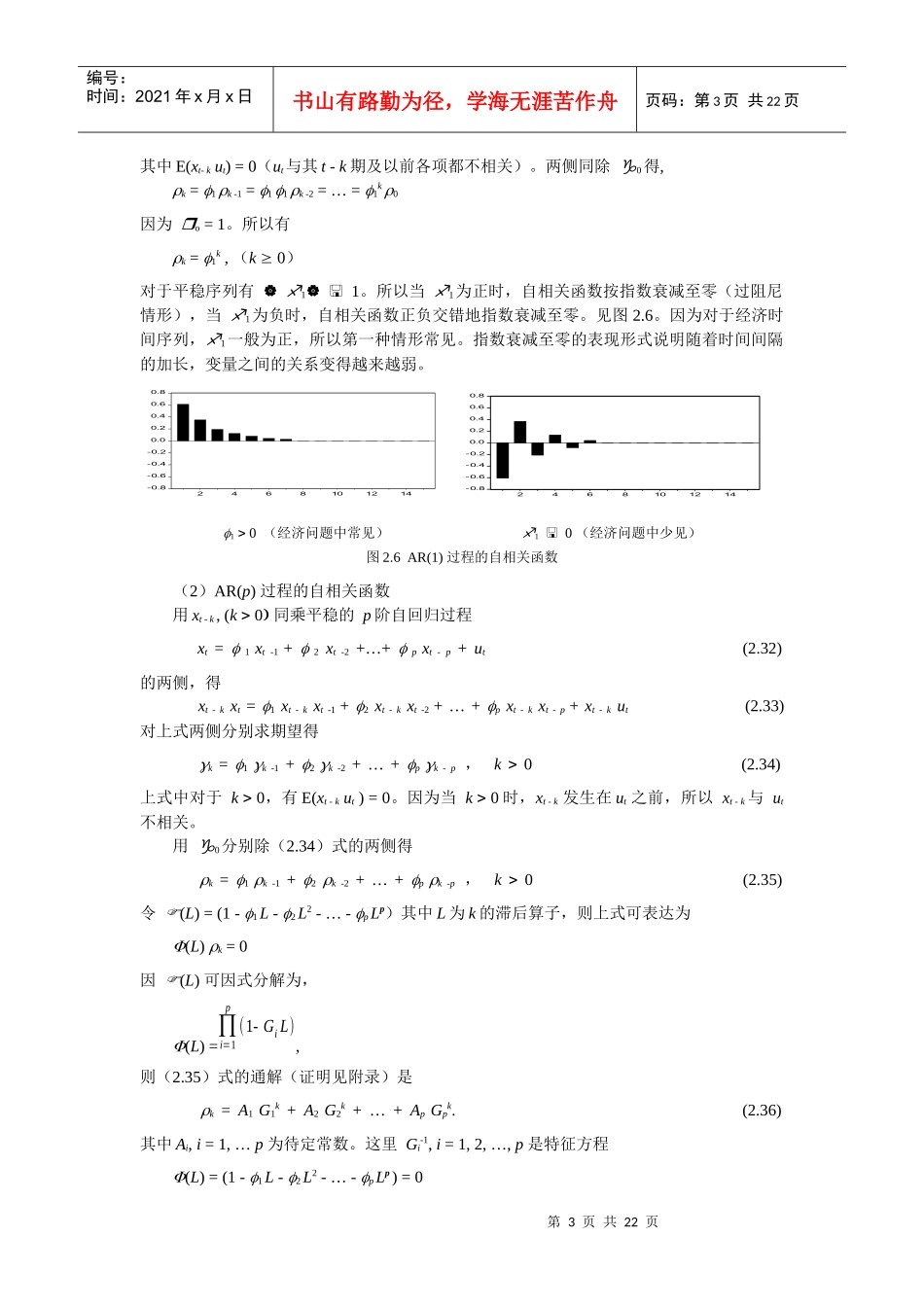

第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共22页Wold分解定理:任何协方差平稳过程xt,都可以被表示为xt--dt=ut+1ut-1+2ut-2+…+=其中表示xt的期望。dt表示xt的线性确定性成分,如周期性成分、时间t的多项式和指数形式等,可以直接用xt的滞后值预测。0=1,∑j=0∞ψj2<∞。ut为白噪声过程。ut表示用xt的滞后项预测xt时的误差。ut=xt-E(xtxt-1,xt-2,…)∑j=0∞ψjut−j称为xt的线性非确定性成分。当dt=0时,称xt为纯线性非确定性过程。Wold分解定理由Wold在1938年提出。Wold分解定理只要求过程2阶平稳即可。从原理上讲,要得到过程的Wold分解,就必须知道无限个j参数,这对于一个有限样本来说是不可能的。实际中可以对j做另一种假定,即可以把(L)看作是2个有限特征多项式的比,(L)=∑j=0∞ψjLj=Θ(L)Φ(L)=1+θ1L+θ2L2+...+θqLq1+φ1L+φ2L2+...+φpLp注意,无论原序列中含有何种确定性成分,在前面介绍的模型种类中,还是后面介绍的自相关函数、偏自相关函数中都假设在原序列中已经剔除了所有确定性成分,是一个纯的随机过程(过程中不含有任何确定性成分)。如果一个序列如上式,xt=+dt+ut+1ut-1+2ut-2+…+则所有研究都是在yt=xt--dt的基础上进行。例如前面给出的各类模型中都不含有均值项、时间趋势项就是这个道理。2.3自相关函数以上介绍了随机过程的几种模型。实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数和偏自相关函数是分析随机过程和识别模型的有力工具。第2页共22页第1页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共22页1.自相关函数定义在给出自相关函数定义之前先介绍自协方差函数概念。由第一节知随机过程{xt}中的每一个元素xt,t=1,2,…都是随机变量。对于平稳的随机过程,其期望为常数,用表示,即E(xt)=,t=1,2,…(2.25)随机过程的取值将以为中心上下变动。平稳随机过程的方差也是一个常量Var(xt)=E[(xt-E(xt))2]=E[(xt-)2]=x2,t=1,2,…(2.26)x2用来度量随机过程取值对其均值的离散程度。相隔k期的两个随机变量xt与xt-k的协方差即滞后k期的自协方差,定义为k=Cov(xt,xt-k)=E[(xt-)(xt-k-)](2.27)自协方差序列k,k=0,1,…,K,称为随机过程{xt}的自协方差函数。当k=0时0=Var(xt)=x2自相关系数定义k=Cov(xt,xt−k)√Var(xt)√Var(xt−k)(2.28)因为对于一个平稳过程有Var(xt)=Var(xt-k)=x2(2.29)所以(2.28)可以改写为k=Cov(xt,xt−k)σx2=γkσx2=γkγ0(2.30)当k=0时,有0=1。以滞后期k为变量的自相关系数列k,k=0,1,…,K(2.31)称为自相关函数。因为k=-k即Cov(xt-k,xt)=Cov(xt,xt+k),自相关函数是零对称的,所以实际研究中只给出自相关函数的正半部分即可。2.自回归过程的自相关函数(1)平稳AR(1)过程的自相关函数AR(1)过程如下xt=xt-1+ut,1用xt-k同乘上式两侧xtxt-k=xt-1xt-k+utxt-k两侧同取期望,k=1k-1第3页共22页第2页共22页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共22页其中E(xt-kut)=0(ut与其t-k期及以前各项都不相关)。两侧同除0得,k=1k-1=11k-2=…=1k0因为o=1。所以有k=1k,(k0)对于平稳序列有。所以当1为正时,自相关函数按指数衰减至零(过阻尼情形),当1为负时,自相关函数正负交错地指数衰减至零。见图2.6。因为对于经济时间序列,1一般为正,所以第一种情形常见。指数衰减至零的表现形式说明随着时间间隔的加长,变量之间的关系变得越来越弱。0(经济问题中常见)0(经济问题中少见)图2.6AR(1)过程的自相关函数(2)AR(p)过程的自相关函数用xt-k,(k同乘平稳的p阶自回归过程xt=1xt-1+2xt-2+…+pxt-p+ut(2.32)的两侧,得xt-kxt=1xt-kxt-1+2xt-kxt-2+…+pxt-kxt-p+xt-kut(2.33)对上式两侧分别求期望得k=1k-1+2k-2+…+pk-p,k0(2.34)上式中对于k0,有E(xt-kut)=0。因为当k0时,xt-k发生在ut之前,所以xt-k与ut不相关。用...