分批法:1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本

(1)5月份的产品批号有:9414批号:甲产品10台,本月投产,本月完工6台

9415批号:乙产品10台,本月投产,本月完工2台

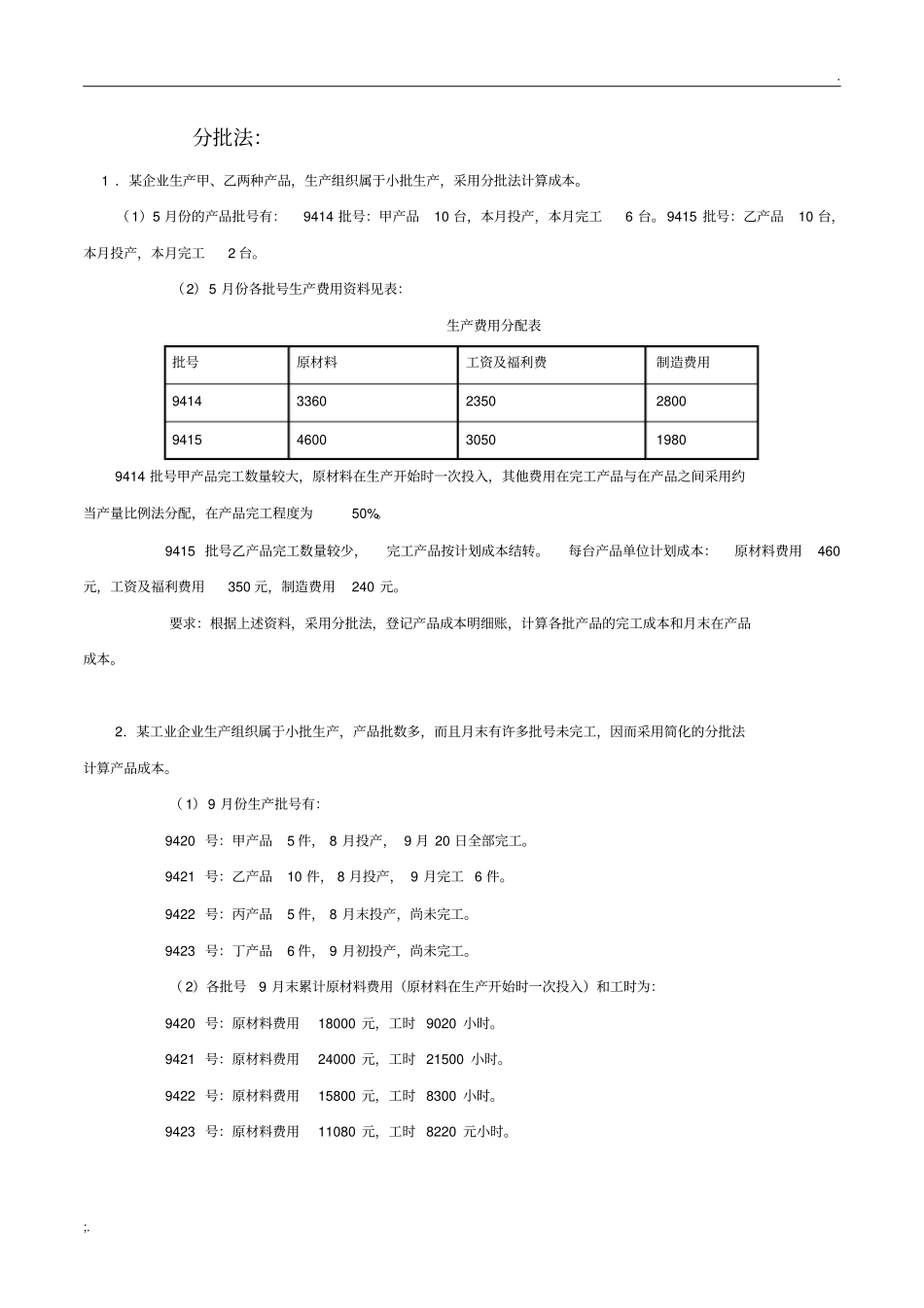

(2)5月份各批号生产费用资料见表:生产费用分配表批号原材料工资及福利费制造费用941433602350280094154600305019809414批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%

9415批号乙产品完工数量较少,完工产品按计划成本结转

每台产品单位计划成本:原材料费用460元,工资及福利费用350元,制造费用240元

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本

2.某工业企业生产组织属于小批生产,产品批数多,而且月末有许多批号未完工,因而采用简化的分批法计算产品成本

(1)9月份生产批号有:9420号:甲产品5件,8月投产,9月20日全部完工

9421号:乙产品10件,8月投产,9月完工6件

9422号:丙产品5件,8月末投产,尚未完工

9423号:丁产品6件,9月初投产,尚未完工

(2)各批号9月末累计原材料费用(原材料在生产开始时一次投入)和工时为:9420号:原材料费用18000元,工时9020小时

9421号:原材料费用24000元,工时21500小时

9422号:原材料费用15800元,工时8300小时

9423号:原材料费用11080元,工时8220元小时

(3)9月末,该厂全部产品累计原材料费用68880元,工时47040小时,工资及福利费18816元,制造费用28224元

(4)9月末,完工产品工时23020元,其中乙产品14000小时

要求:1.根据上列资料,登记基本生产成本二级账和各批产品