投资价值分析研究报告孙亮分析员,SAC执业证书编号:S0080208030080sunl@cicc

cn周峰联系人zhoupeak@cicc

cn主要财务信息股票信息公司发行前股权结构最近估值走势资料来源:彭博资讯、公司信息、中金公司研究部近来事件4/26/2010网上发行投资亮点:生产并销售高品质肝素原料药是公司唯一主业

产品主攻出口市场

是目前国内肝素原料药行业唯一通过美国FDA认证的企业

在09年因百特事件引发国内肝素钠全行业质量危机时,公司生产得到FDA认定“零缺陷”,批准只有采用海普瑞产品为原料药的APP公司成为美国大剂量普通肝素成品的独家供应商,并邀请参与FDA肝素钠产品质量标准和产品检验新标准的修订,大大提升了公司国际知名度

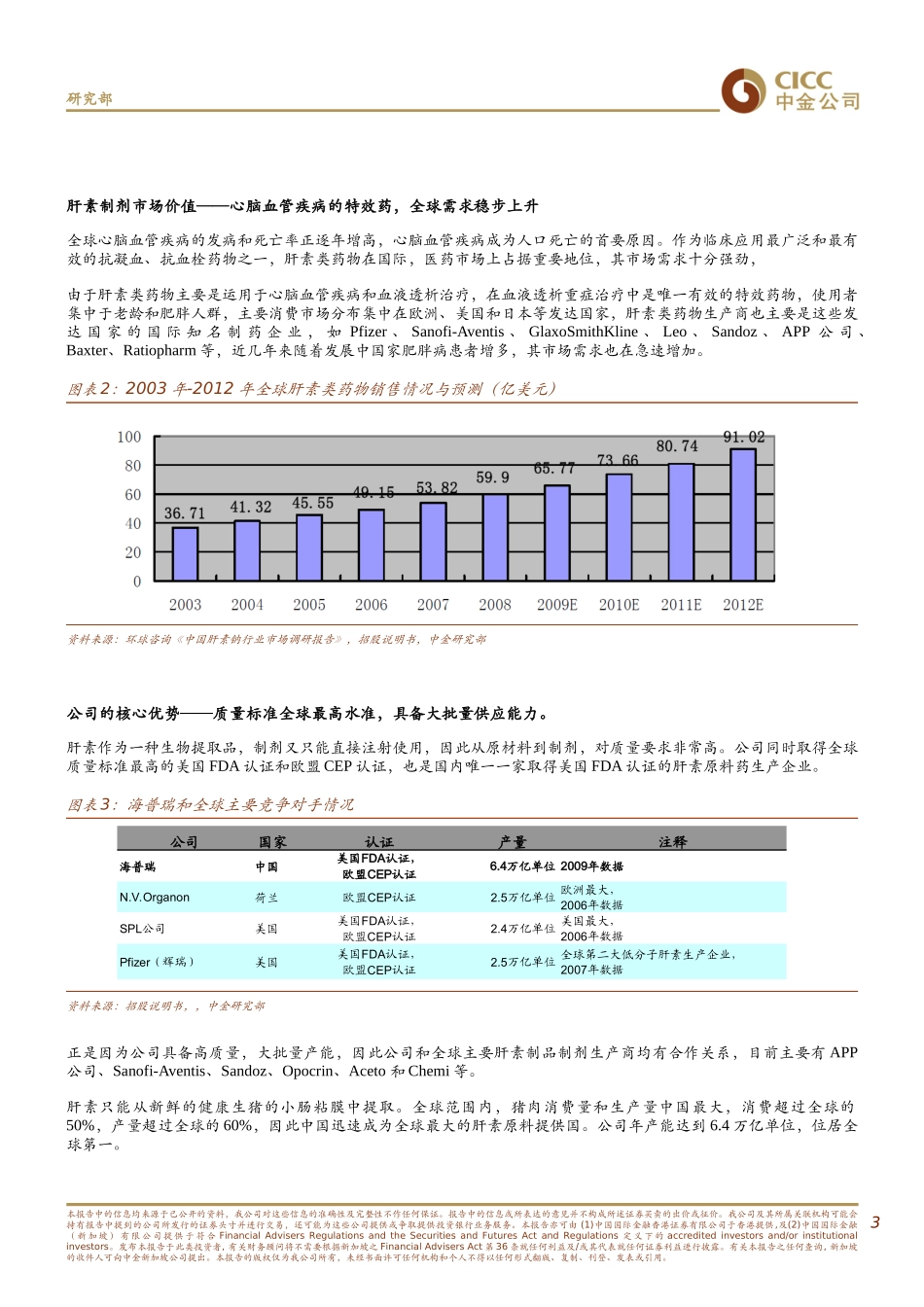

肝素相关产品市场巨大

肝素具有很强的抗凝血、抗血栓功能,至今仍是世界上最有效和临床用量最大的抗凝血药物,其市场价值因为全球肥胖症发病人数和心脑血管疾病的发病数量增长而持续上升

预计2010年全球肝素类产品市场将达到74亿美元,高质量,大批量和资源地优势是公司的三大核心竞争力

公司产品质量高,拥有年产5万亿单位的产能,位居全球第一

其中FDA级产品2万亿单位,CEP级产能为0

肝素主要来自健康生猪的小肠粘膜,我国是世界第一大生猪饲养国,产量占全球的60%以上,公司是国内第一大采购商,具备议价能力和资源获取能力

财务预测:百特事件推高原料药价格飞涨,公司同时享受价格和市场双重飙升

08年因百特事件导致国内原料药供应大幅缩减,产品出口价格从08年的4000$/kg飙升到最新的10000$/kg;而高质量和全球知名推动公司的国内出口份额从07年的32%提升到09年47%,占全球的27%

估值与建议:公司148元的发行价,对应73x的发行市盈率属于近期新高,而根据市场一致预期,公司发行价格动态PE仍低于中小板和创业板医药