案例8上市公司最优资本结构的实证分析马成文郑丽琳编写一、引言从融资角度分析,我国上市公司的资本不外乎来自两个方面,其一是债权人,其二是股东

它们各自的目标和行为不同,股东要求实现公司价值最大化,债权人要求保证债务的及时归还和利息的如期支付

而经营者面对两种不同目标和行为的投资者,要采取其对策,从而不可避免地产生经营者与投资者的矛盾[1]

MM定理所揭示的这种关系的相互冲突性和一致性,在我国上市公司中同样存在

由于债券和股票在发行成本、净收益、税务以及投资人对公司所有权的认可程度都不一样,在给定的投资机会时,公司的融资决策就是如何根据自己的目标函数和收益成本的约束,选择适当的资本结构[58]

因此,我们在引入公司资本结构理论时,不能只看其模型本身,而要看它所体现的真正内涵,即不能只见其现象,而看不到其本质

Modigliani与Miller(1958)所提出的资本结构无关论(CapitalStructureIrrelevanceTheory,简称MM理论),因其完美与效率市场的假设受到质疑,因而衍生出修正的MM理论、最适资本结构、啄序及信号传递等相关理论

资本结构的理论发展至今,仍是备受争论的议题,学者试图以各种不同的角度,进行公司如何决定其资本结构的解释,如税率、破产成本、代理成本、信息不对称或管理者策略的观点等

然而不论在理论或实证上,主张与研究结果并不相当一致,究竟什么因素较能解释公司的资本结构仍尚未有定论

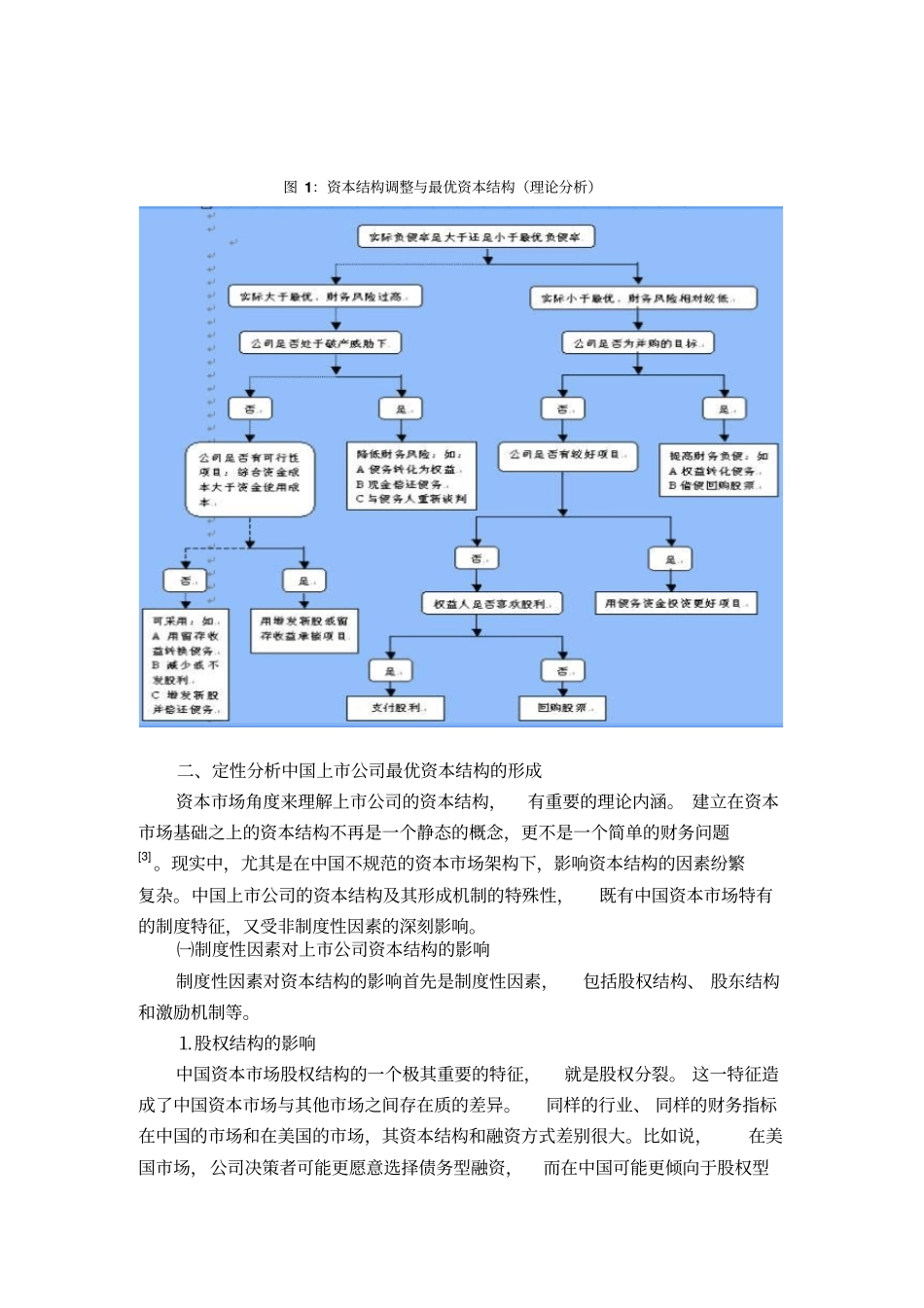

由于资本结构的改变会波及公司股权的风险,并影响股票收益率及股价,因此资本结构的选择是相当重要的决策,但国内的实证研究大多仅研究影响资本结构的因素为何,而很少真正探讨最优资本结构是否存在的问题

最优资本结构乃是指企业存在一最优的目标负债比率,是在负债收益与负债成本间寻求平衡,使公司的价值极大化或资金成本极小化[2]

故最优资本结构理论除探讨举债对公司价值产生的避税利益