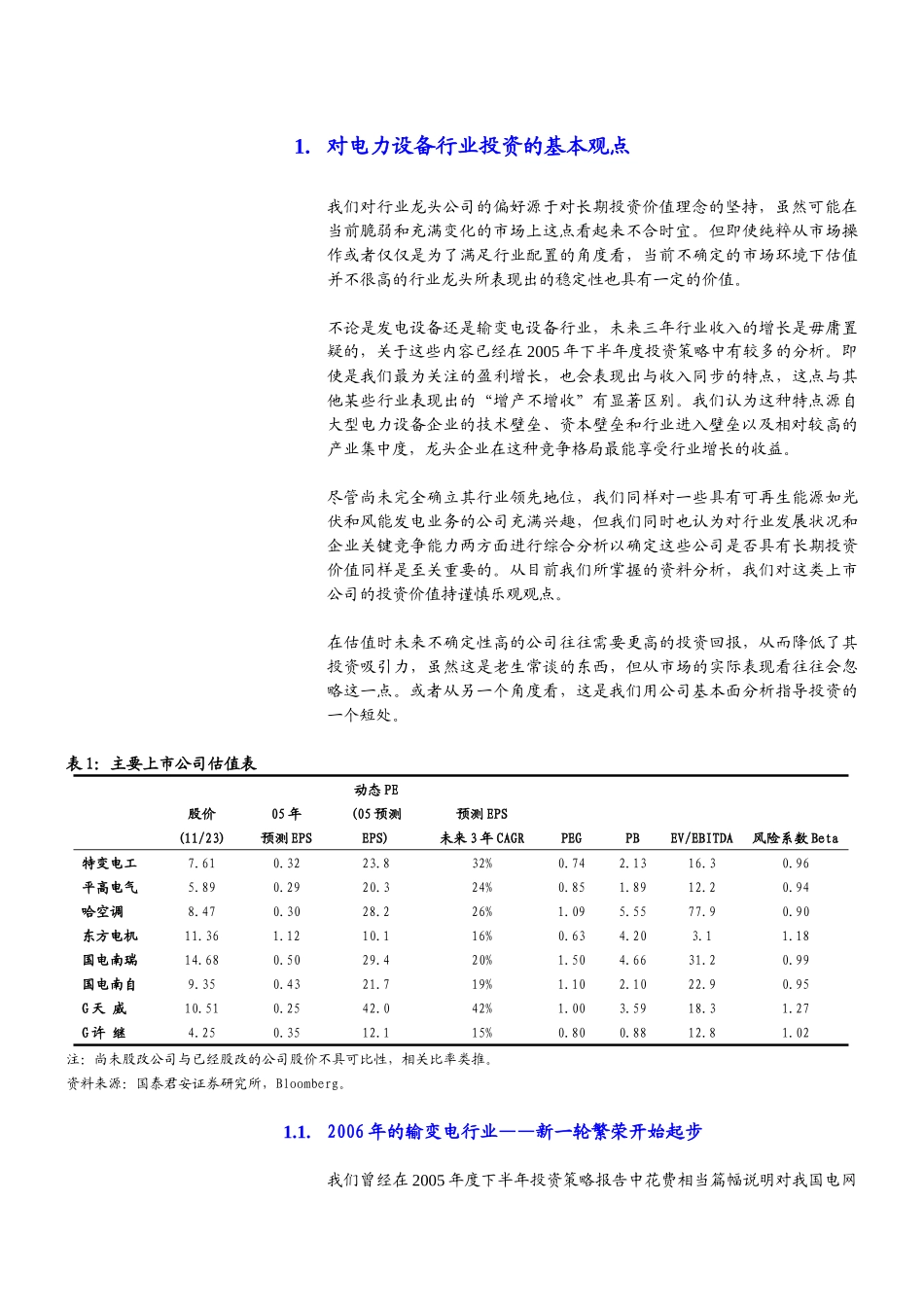

股票研究行业策略电力设备行业增持2006:输变电新一轮繁荣开始起步2005年11月25日投资要点我们对行业龙头公司的偏好源于对长期投资价值理念的坚持,虽然可能在当前脆弱和充满变化的市场上这点看起来不合时宜

我们认为大型电力设备企业的技术壁垒、资本壁垒、行业进入壁垒以及可能的管理水平改善是构成企业价值的关键

当然,快速成长中的企业也同样很具投资价值

不论是已经确立行业地位还是尚未确立行业地位的公司,将公司股价和风险综合考虑是确定投资目标时必需做的工作

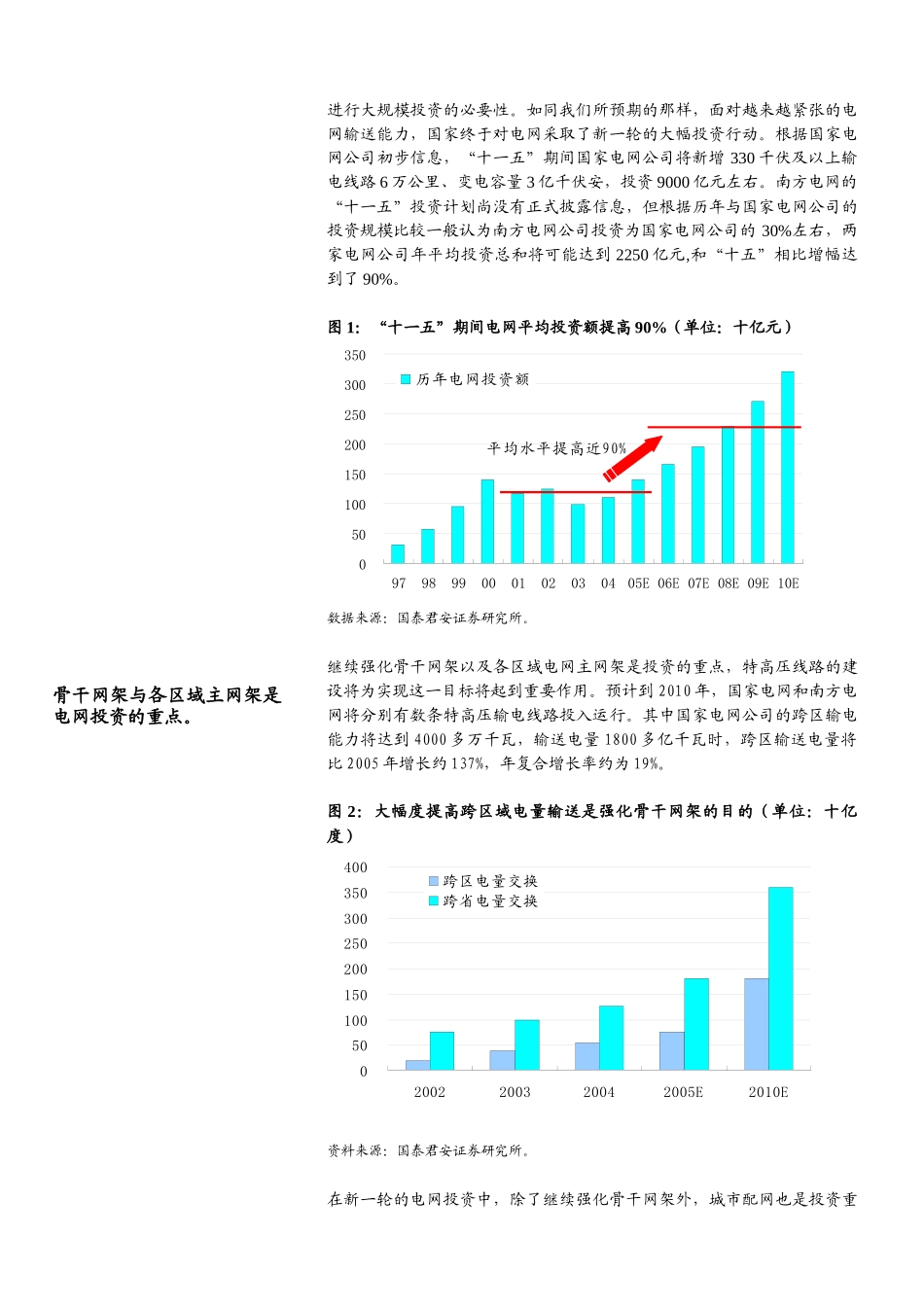

面对越来越紧张的电网输送能力,国家终于对电网采取了新一轮的大幅投资行动

预计“十一五”期间,两家电网公司年平均投资总和将可能达到2250亿元,和“十五”相比增幅达到了90%

从2006年开始,输变电行业预计将开始进入新一轮的繁荣周期

由于近期火电装机数量较大,预计到2005年末水电装机比重将下降到22

为保持合理的能源结构,未来国家在水电投资方面的力度将有所加大

预计到2010年水电装机容量将达到1

6亿千瓦,占电力总装机容量的27%

未来大约100台大型水电机组对国内仅有的两家大型水电制造商而言无疑是场盛宴

由于国际大厂产能扩张需要在2007年末才能完成,多晶硅原料的短缺成为光伏产业的瓶颈

在终端光伏组件价格上涨缓慢的情况下,未来两年中下游企业利润空间受挤压的可能性很大

国内主要生产商如天威英利和无锡尚德前三季度的毛利率已经有所反映

对于国内主要光伏企业的发展前景我们持谨慎乐观观点

风力发电的低成本和设备的国产化优势是其获得国家扶持的最关键之处

虽然如此,由于发电成本仍偏高以及国产设备技术还需要一个完善成熟期,对上市公司业绩的影响我们认为还需假以时日

“十一五”规划建议中对自主创新以及关键制造装备技术的扶持对于主要上市公司我们认为都有正面意义,其次我们还认为这对上市公司开拓出口业务也具有重要意义

彭继忠021625810