企业国有股权转让问题研究政府出资产业基金通常以有限合伙或公司等企业组织形式存在,政府转让其在基金中的出资,以及政府出资产业基金转让其在被投资企业中的权益时,经常涉及企业国有股权转让问题

一、法律、行政法规、部门规章及规范那行文件梳理(一)调整企业国有股权转让的主要法律《中华人民共和国企业国有资产法》(2009年5月1日起施行)等

(二)调整企业国有股权转让的主要行政法规《企业国有资产监督管理暂行条例》(2011年1月8日修订,自公布之日起施行);《国有资产评估管理办法》(1991年11月16日起施行)等

(三)调整企业国有股权转让的主要部门规章《企业国有资产交易监督管理办法》(2016年6月24日起施行);《企业国有资产评估管理暂行办法》(2005年9月1日起施行);《企业国有产权转让管理暂行办法》(2004年2月1日起施行)已失效;《国有资产评估管理若干问题的规定》(2002年1月1日起施行)等

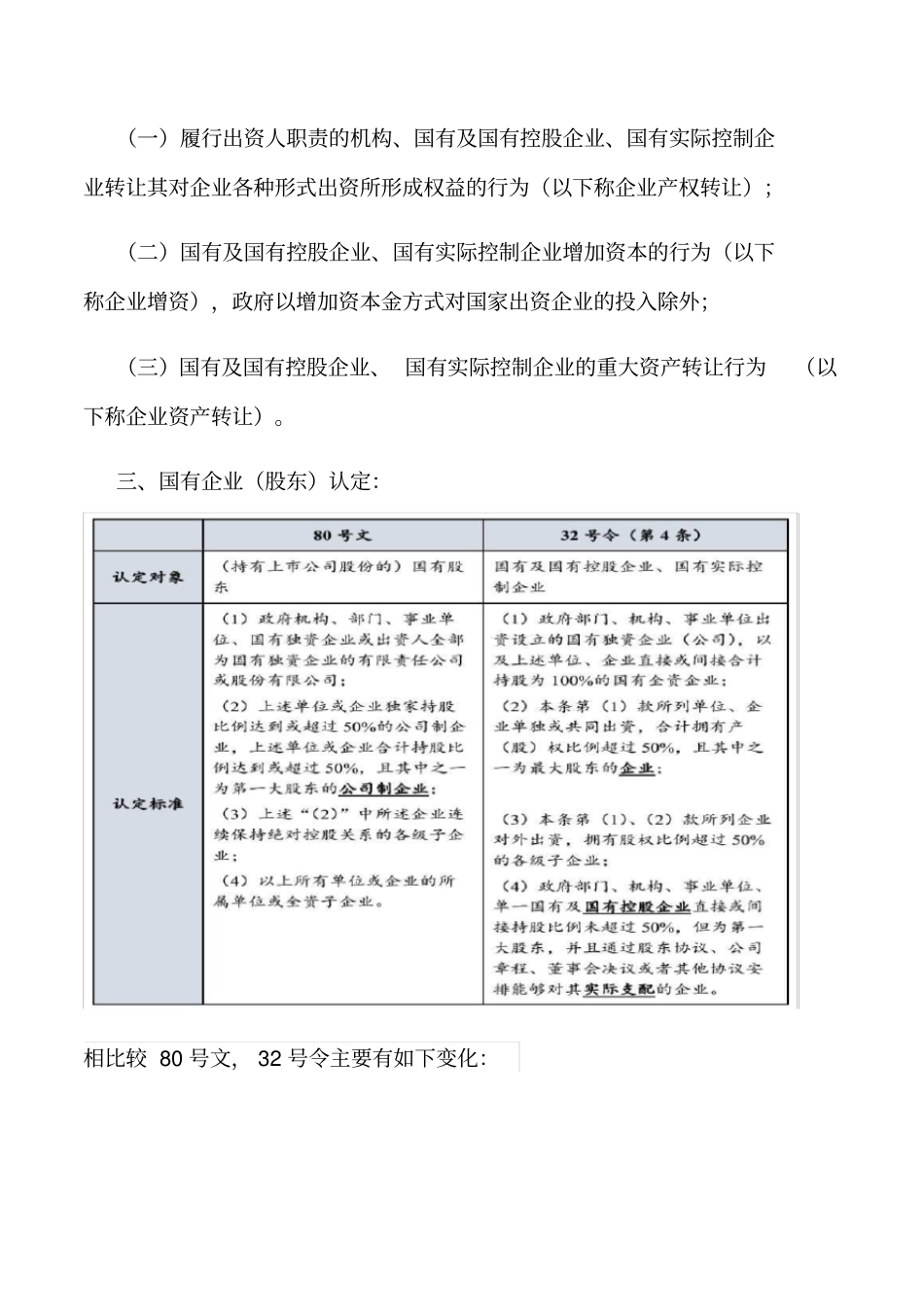

、(四)区内规范性文件潍滨管发【2013】45号-关于印发《区属企业国有产权转让管理办法》的通知潍滨管发【2013】42号-关于印发《区属国有企业重大事项监管暂行规定》二、企业国有资产交易含义《企业国有资产交易监督管理办法》第三条本办法所称企业国有资产交易行为包括:(一)履行出资人职责的机构、国有及国有控股企业、国有实际控制企业转让其对企业各种形式出资所形成权益的行为(以下称企业产权转让);(二)国有及国有控股企业、国有实际控制企业增加资本的行为(以下称企业增资),政府以增加资本金方式对国家出资企业的投入除外;(三)国有及国有控股企业、国有实际控制企业的重大资产转让行为(以下称企业资产转让)

三、国有企业(股东)认定:相比较80号文,32号令主要有如下变化:首先,32号令中使用“企业”替代80号文中的“公司制企业”,扩大了适用范围,将有限合伙企业亦纳入适用范围

其次,32号令增加