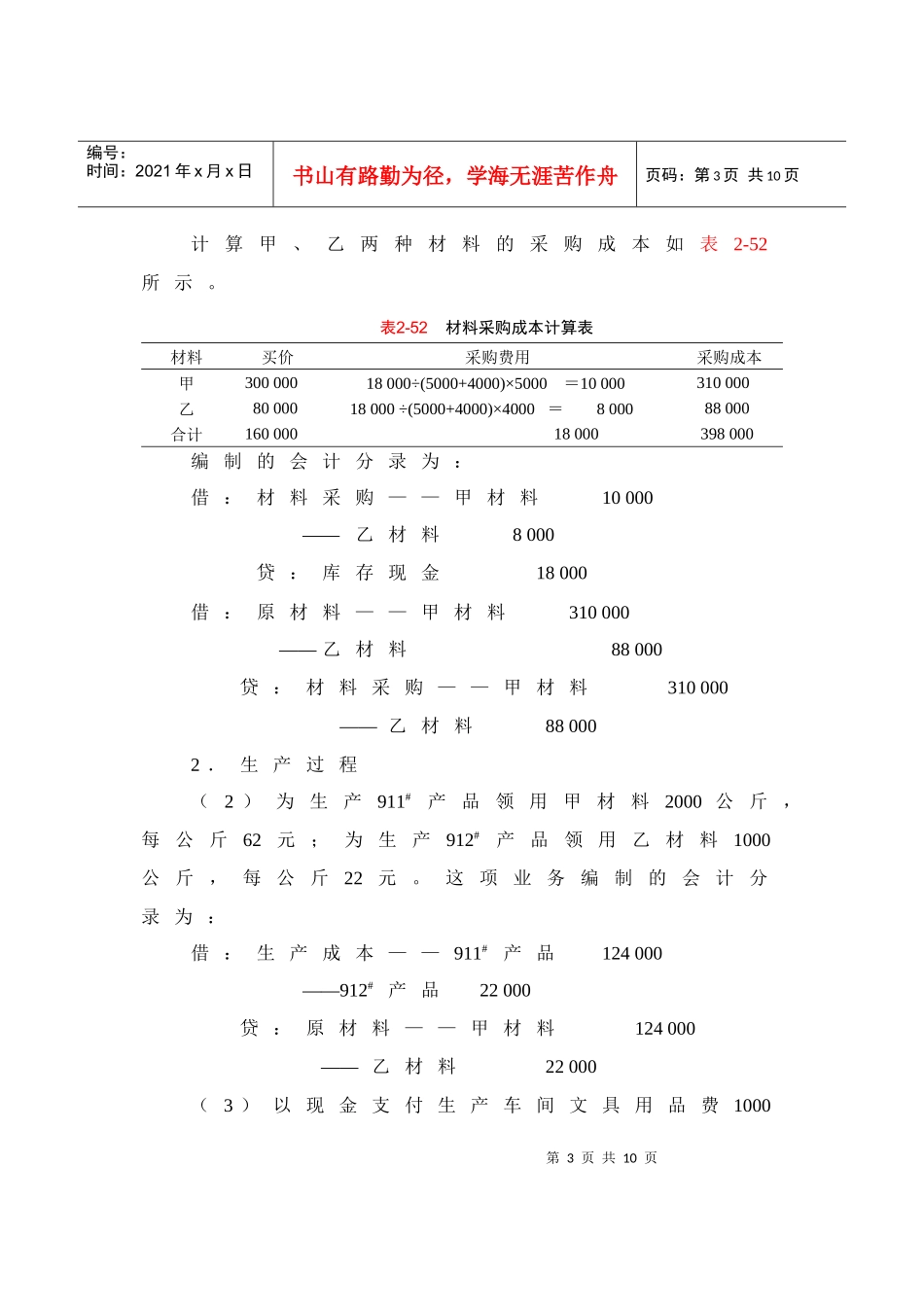

第二章会计目标的实现:交易的记录与列报▓练习题练习2-1会计等式参考答案:甲:(A-45000)+15000+122000-6000-91000=220000-35000A=190000乙:(194000-46560)+B+91180-11640-60140=223100-46560B=9700丙:(90000-36000)+18900+C-5400-29700=81000-18000C=25200丁:(322000-46000)+82800+161000-46000-124200=414000-DD=64400练习2-2经济业务对会计等式的影响参考答案:1.用银行存款归还短期借款2.收到投资者的投资款存入银行3.购原材料一批款项暂欠4.将现金存入银行5.用银行存款支付投资者抽回的投资▓案例案例2-1借贷记账法提示:1.借:固定资产7000贷:银行存款7000第2页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共10页2.借:固定资产23000贷:应付账款230003.借:银行存款200000贷:实收资本2000004.借:管理费用10000贷:银行存款100005.借:库存现金3000贷:银行存款3000案例2-2借贷记账法在制造企业供、产、销、利润形成和分配业务中的具体应用参考答案(1)①向顺通工厂购入甲材料5000公斤,每公斤单价60元;向四达工厂购进乙种材料4000公斤,每公斤单价20元;上述材料款先以银行存款支付一半

②以现金支付上项材料的运杂费18000元,各种材料应负担的采购费用按其重量分配

上述材料验收入库,结转其采购成本

这项业务编制的会计分录为:①借:材料采购——甲材料300000——乙材料80000贷:银行存款190000应付账款190000②这项业务的计算过程及编制的会计分录为:第3页共10页第2页共10页编号:时间