第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页第三方支付业务的洗钱风险分析及监管建议摘要:随着电子商务的发展,第三方支付业务规模越来越大,在带给人们便捷支付途径的同时也带来了一些问题

本文从反洗钱的角度对第三方支付业务存在的风险点进行了分析,并试图在此基础上给出相应的监管建议

关键词:第三方支付;洗钱风险监管建议一、第三方支付业务概要(一)第三方支付的产生电子商务运作模型和业务流程中的三个环节———信息流、资金流和物流是促进电子商务发展的关键

其中资金流环节对支付的便捷性提出了要求,第三方支付平台应运而生

随着电子商务的发展,第三方支付平台的交易规模与日俱增,似乎可以预见到这种借助于互联网络迅速传递支付指令的支付模式将成为一种相对独立的结算模式———结算范围拓展到电子商务以外

(二)第三方支付的价值传统意义上,从资金流的角度可以认为第三方支付企业作为买方的卖方和卖方的买方,为买卖双方整合了众多银行卡支付方式,将一条更便捷的支付途径呈现在买卖双方面前

另一方面,第三方支付企业为银行整合了零售电子商务结算业务,节约了银行的营销成本,同时其在向银行下达支付指令前第三方支付系统可以对其跨银行系统账户的收付额进行轧差清算,跨银行系统调拨资金金额显著减少,宏观上节约了结算成本

(三)第三方支付参与了银行的中间业务尽管仍然需要银行的底层服务,从业务性质上可以认为第三方支付企业从事了类似于银行的结算业务

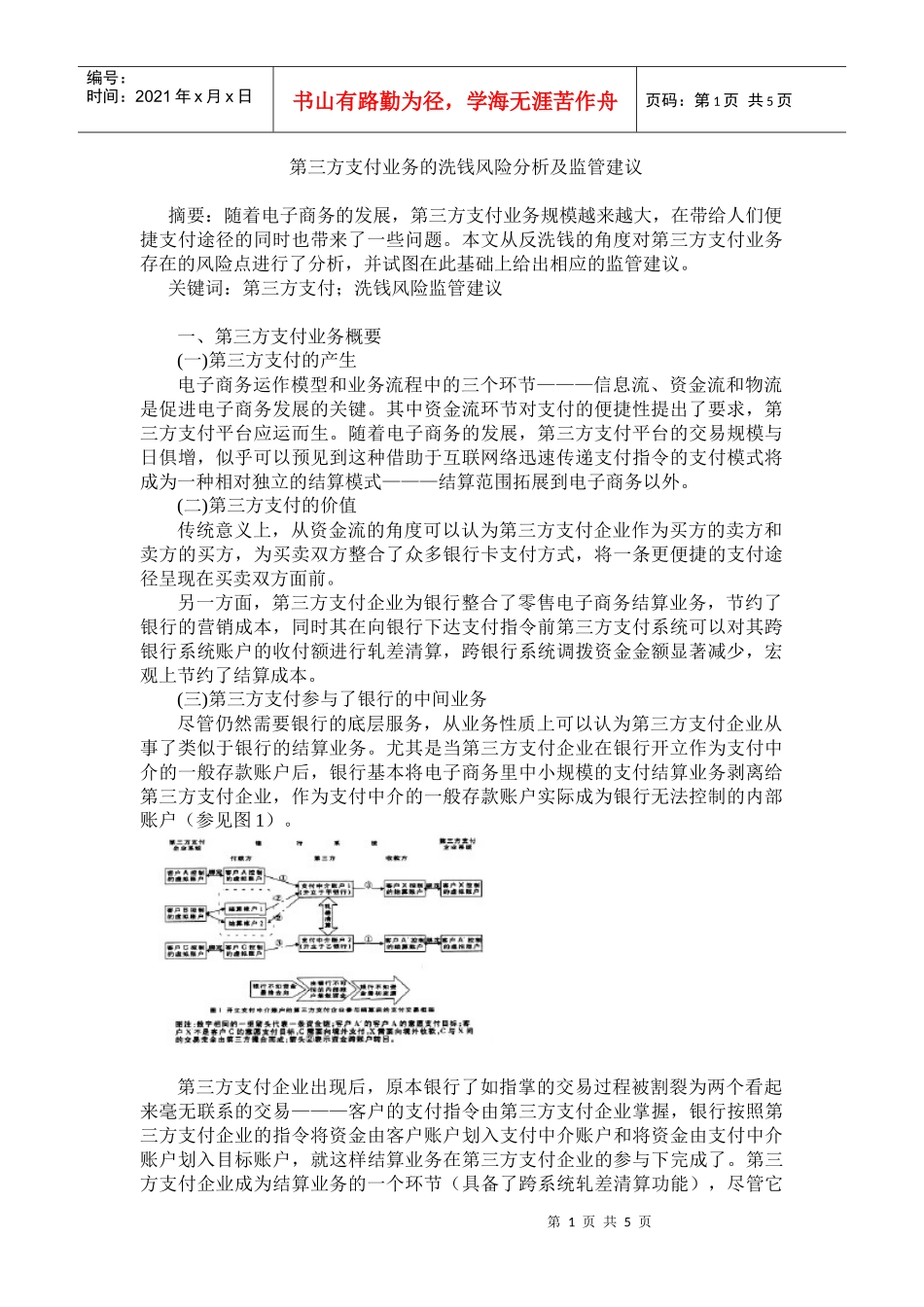

尤其是当第三方支付企业在银行开立作为支付中介的一般存款账户后,银行基本将电子商务里中小规模的支付结算业务剥离给第三方支付企业,作为支付中介的一般存款账户实际成为银行无法控制的内部账户(参见图1)

第三方支付企业出现后,原本银行了如指掌的交易过程被割裂为两个看起来毫无联系的交易———客户的支付指令由第三方支付企业掌握,银行按照第三方支付企业的指令将