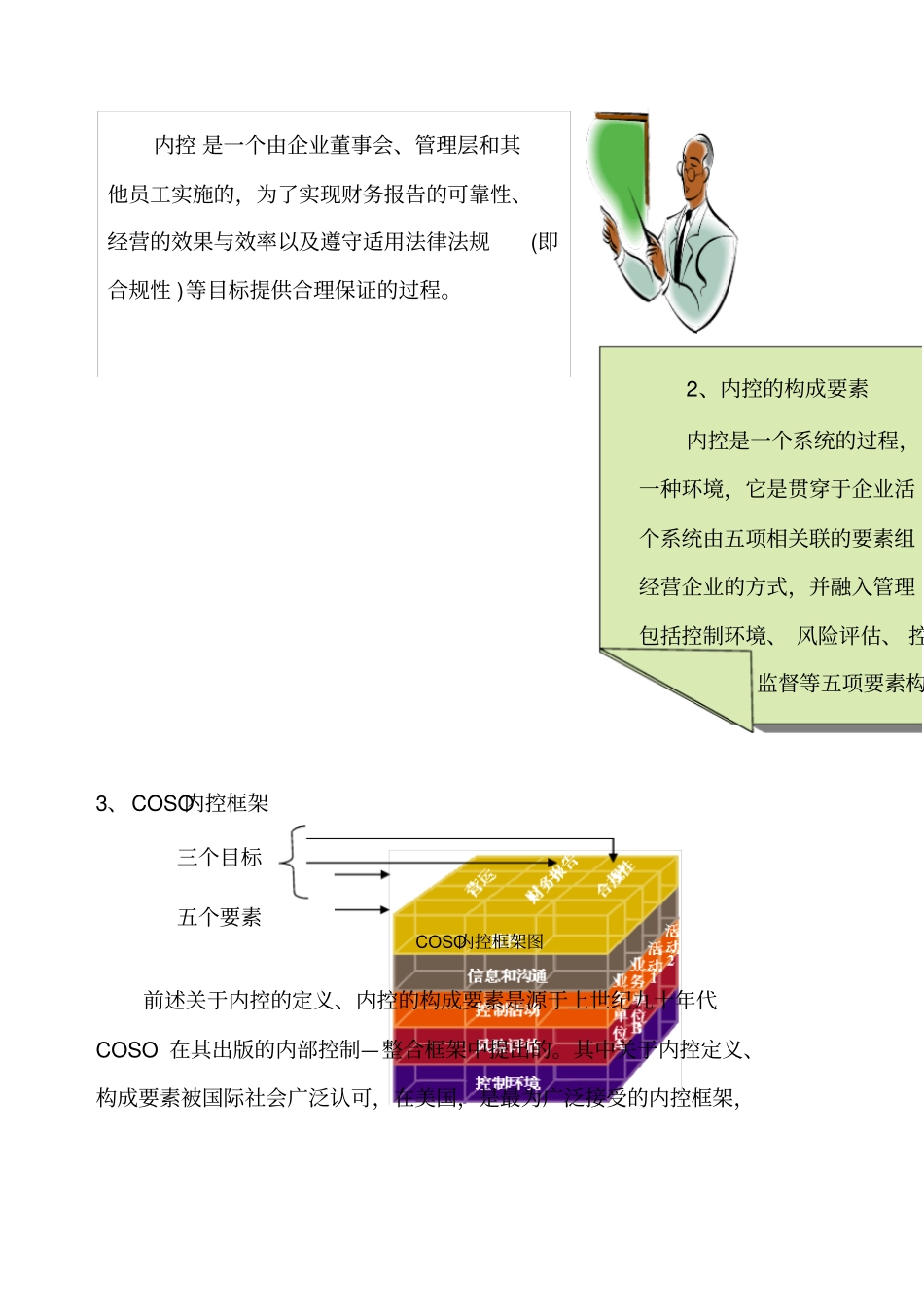

目录第一部分内控项目背景⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯1第二部分内控定义及构成要素⋯⋯⋯⋯⋯⋯⋯⋯⋯21、内控的定义⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯22、内控的构成要素⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯23、COSO内控框架⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯34、企业目标与内控体系要素之间的关系⋯⋯65、内控能做什么⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯66、内控是每一员工的责任⋯⋯⋯⋯⋯⋯⋯⋯6第三部分华东公司内控体系建设情况⋯⋯⋯⋯⋯⋯71.华东公司内控项目实施方案简介⋯⋯⋯⋯71

1内控体系建设目标⋯⋯⋯⋯⋯⋯⋯⋯⋯71

2内控建设指导思想⋯⋯⋯⋯⋯⋯⋯⋯⋯81

3内控建设工作组织方式⋯⋯⋯⋯⋯⋯⋯82.职责分工⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯92

1横向分工⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯92

2纵向分工⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯⋯9⋯⋯⋯9⋯⋯⋯⋯⋯⋯10中国石油是一家在美国及香港上市的国际性大型企业,在竞争日益加剧的市场环第一部分内控项目背景境中,进一步提升公司的管理水平,降低公司的运营风险势必成为增强公司综合竞争力和投资者信心的必经之路

美国安然与世通事件引发保护投资者利益的广泛讨论,上市公司财务信息披露情况的法律遵循性备受关注,2002年7月30日美国国会出台了萨班斯-奥克斯利法案(简称萨奥法案),法案中404条款对上市公司建立与财务报告相关的内控并维持其有效性提出了明确要求

该条款要求企业首席执行官或财务总监签署年度报告以确认其实施和维护与财务报告相关的内控程序的责任,管理层每年需对内控体系的运行效果进行评估,外部审计师要对内部控制体系和控制效果进行测试并出具审计意见

法案要求在美上市的美国公司于2004年6月15日开始执行此条款,在美上市的外国公司要在2005年4月15日以后的财政年度向美国证监会(SEC)报送美国版年报(20-F表格)时执行该条款,即在披露2005年年报时要有内控体系建立并有效运行的证据