第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页第十七章绩效评价及激励模式本章考情分析本章从试题来看应该是客观题的考核,本章为新增章节

本章大纲要求掌握财务绩效评价与沃尔评分法的应用,掌握经营绩效评价与经济增加值的应用;掌握综合绩效评价与平衡记分卡的应用,掌握激励的功效与激励模式

第一节财务绩效评价:沃尔评分法一、沃尔评分法原理(P577)沃尔评分法是选取反映企业财务绩效的若干财务指标,分别设定标准数值,并对实际数值与标准数值进行比较,综合评价企业财务绩效的方法

一般而言,按照沃尔评分法,某企业的评分合计数,若为100或接近于100,表示该企业的财务绩效基本符合标准要求;若与100有较大差异,则表示该企业的财务绩效偏离标准要求较多

二、沃尔评分法需确定的关键要素(P578)综合评分=指标权重×相对比率(一)财务指标的选取1

财务指标的代表性财务指标的代表性主要表现为全面性和综合性

财务指标的相关性在同类财务指标中,又有多项具体的财务指标,需要根据各项财务指标的相关性加以选取

财务指标的可比性可比性是财务指标的一个重要质量要求

运用沃尔评分法,由于与行业标准进行比较评价,需要选取与行业标准指标口径一致的财务指标,保持可比性,以保证比较评价的可信性

(二)财务指标权重的规定沃尔评分法是从偿债能力、营运能力、获利能力和发展能力等四类财务指标中,选取最具有代表性、相关性和可比性的若干财务指标,用于综合评价企业的财务绩效

对于四种财务能力以及每类中选取的财务指标,并使权重总和为100或100%

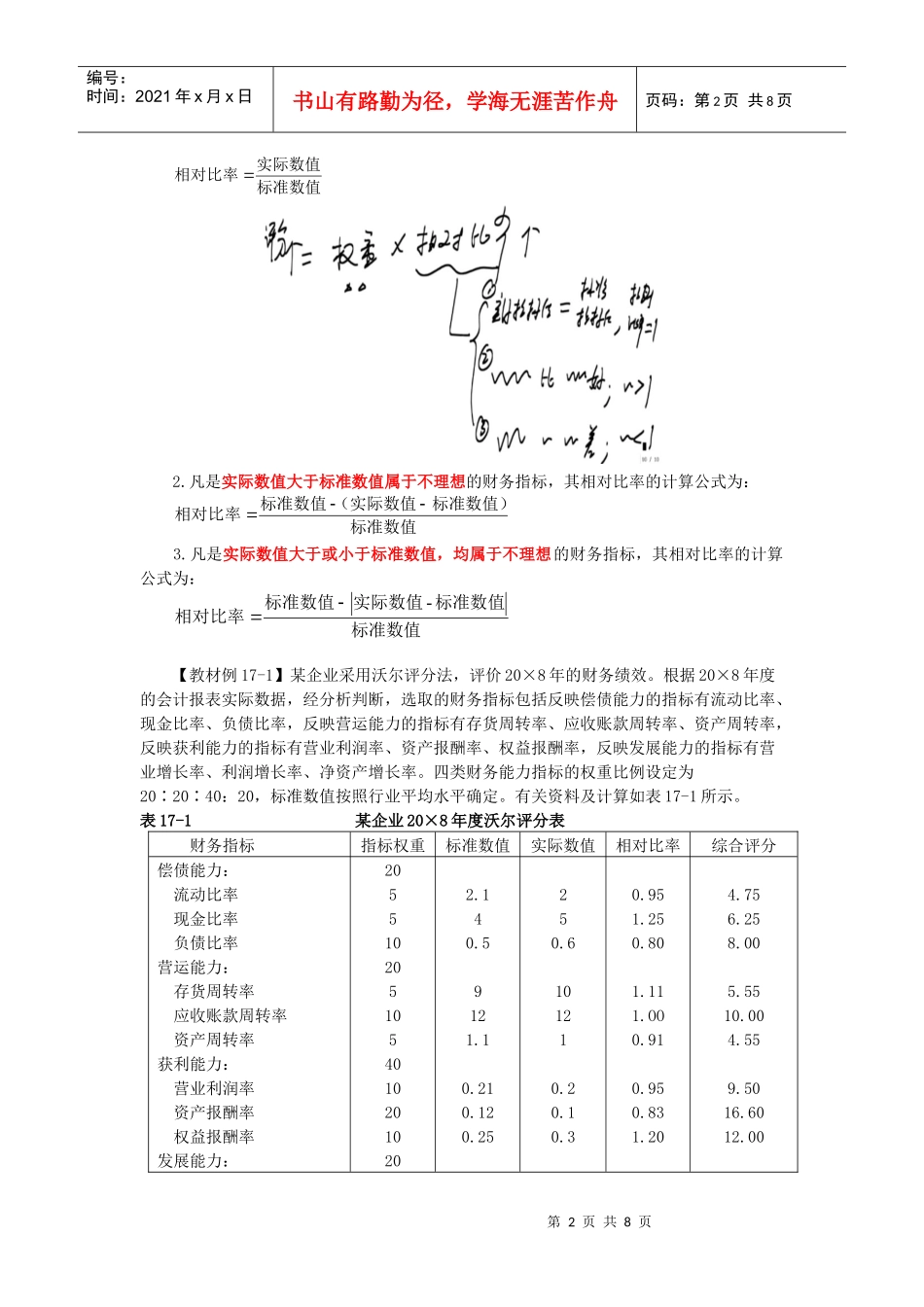

(三)标准数值的设定(1)根据企业战略规划目标设定,评价企业战略规划目标的实现程度;(2)按照企业历史最好水平设定,评价与企业最好水平的差异程度;(3)根据行业平均水平设定,评价与行业平均水平的差异程度;(4)按照行业历史最好水平设定,评价与行