第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页财务状况综合诊断—变现能力综合财务状况是通过基本的财务比率:变现能力比率、资产运作效率比率、获利能力比率、综合运营能力比率反映出来的

要诊断企业的综合财务状况,首先必须明确财务综合诊断的目的是评价过去的经营业绩,衡量现在的财务状况,并预测未来的发展趋势;财务诊断的方法有比较分析法和因素分析法两种

我们通过对这几个基本财务比率进行分析、评价,找出企业的财务管理中存在的问题,探究其症结所在,因病就医,开出诊断药方,根除病症

变现能力诊断:变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少

由于偿还短期债务要减少现金,所以在计量变现能力时要除以短期负债

变现能力体现了一个企业偿还短期债务的能力

短期债务要用流动资产来进行偿付

这时如果企业在短期内可转变为现金的流动资产比较多,那么就能迅速偿付短期债务,保持企业良好的信誉;如果可变现能力差,企业不能在短期内筹集短期内所需的资金,那就不能及时清偿短期债务,会影响企业的信誉,并对企业的生产经营活动乃至日后的发展造成不良影响

由于各个企业的具体状况各不相同,我们不能为所有企业制定一个放之四海而皆准的财务变现能力标准,只有具体问题具体分析,因此,要诊断变现能力就应因企业而异,才能对症下药

一、反映企业变现能力的财务比率诊断反映变现能力的财务比率主要有流动比率和速动比率

1、流动比率

流动比率是流动资产除以流动负债的比值

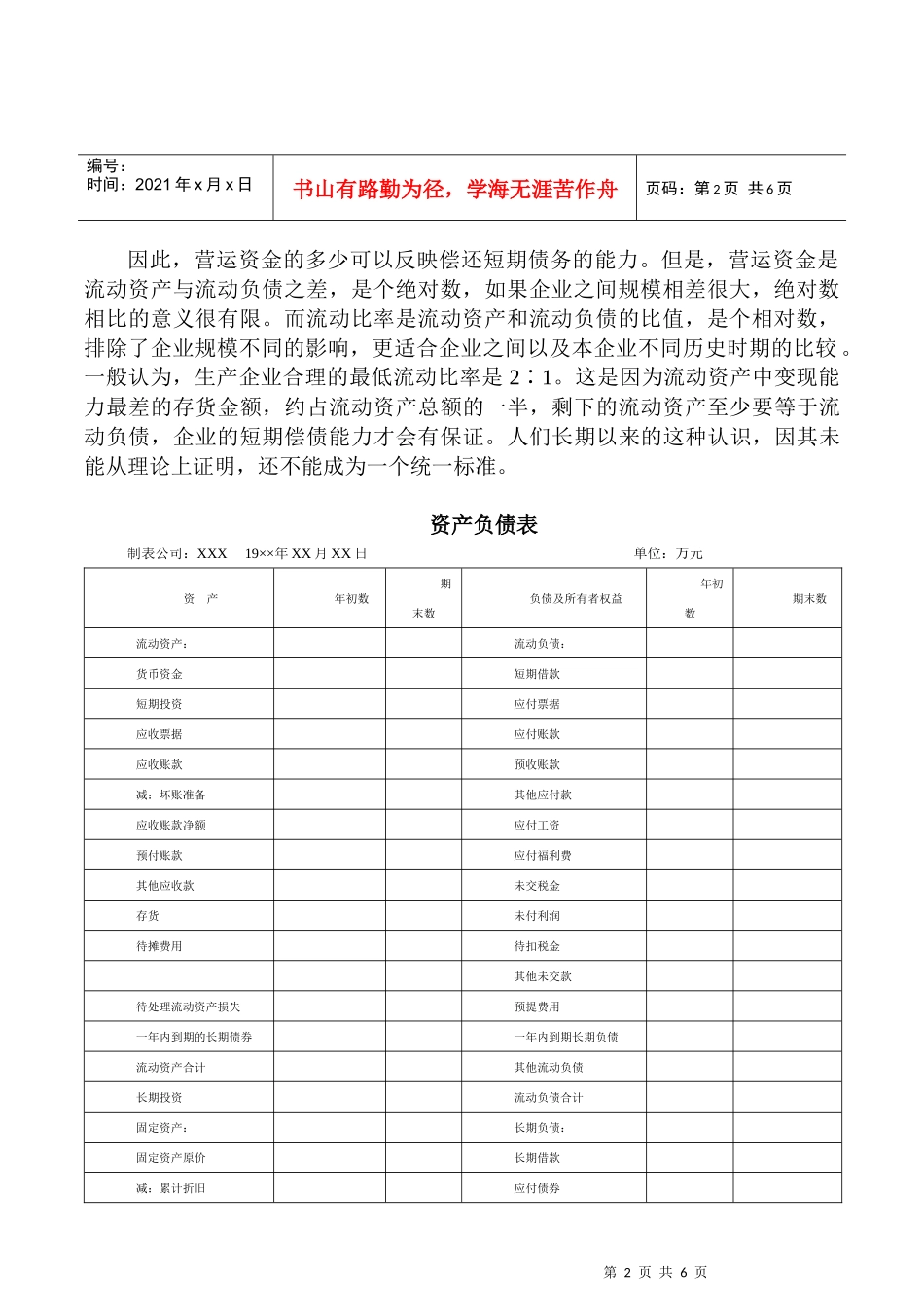

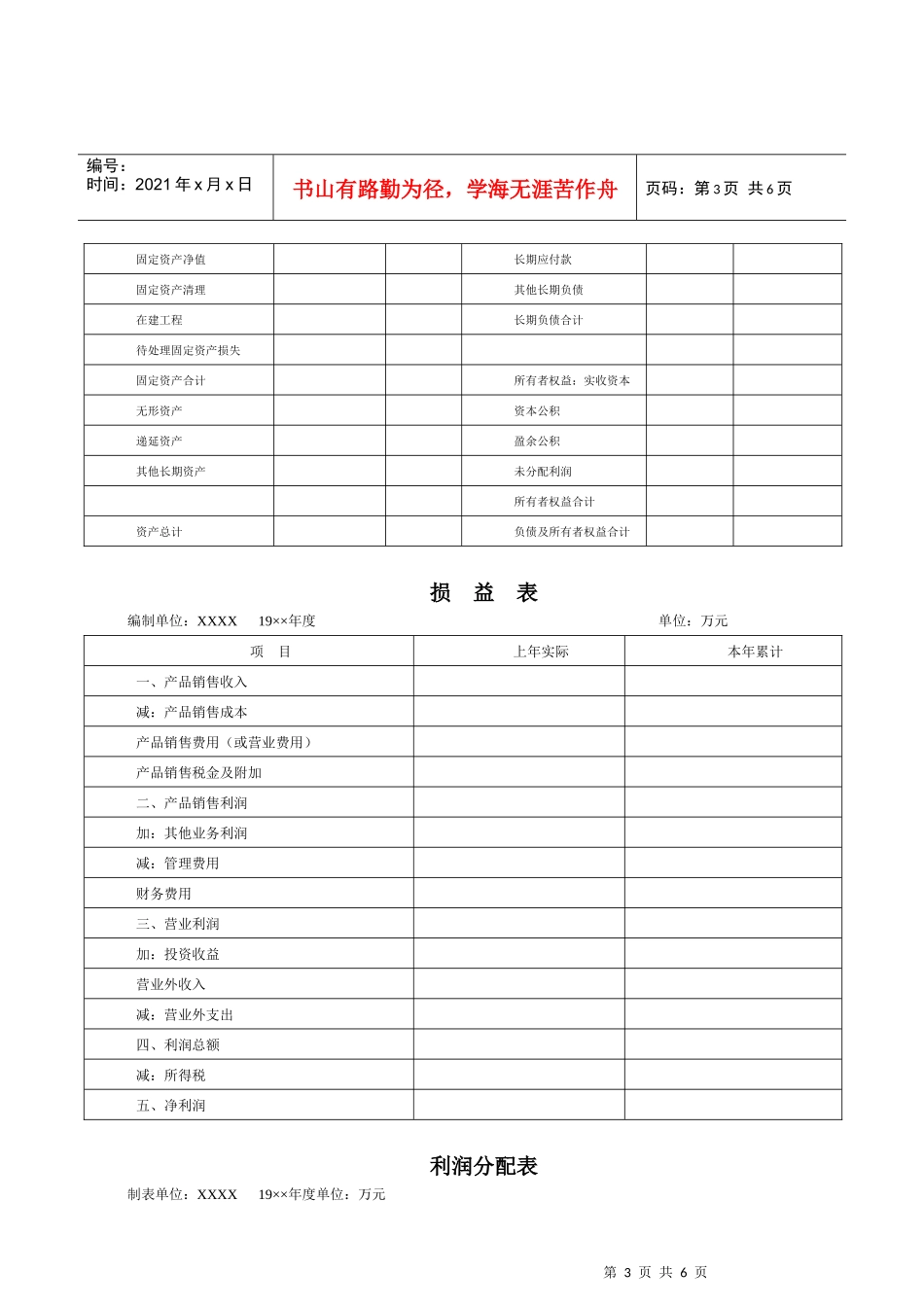

其计算公式为:流动比率=流动资产÷流动负债为了便于说明,各项财务比率的诊断主要使用XXX公司的资产负债表、损益表和利润分配表

该公司XXXX年年末的流动资产是XXX万元,流动负债是XXX万元,依上式计算流动比率为:流动比率=流动资产÷流动负债=XXX流动比率可以反映企业短期偿债能力

企业是否偿还短期债务,要看有多