第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共36页更多资料请访问

)更多企业学院:

/Shop/《中小企业管理全能版》183套讲座+89700份资料

/Shop/40

shtml《总经理、高层管理》49套讲座+16388份资料

/Shop/38

shtml《中层管理学院》46套讲座+6020份资料

/Shop/39

shtml《国学智慧、易经》46套讲座

/Shop/41

shtml《人力资源学院》56套讲座+27123份资料

/Shop/44

shtml《各阶段员工培训学院》77套讲座+324份资料

/Shop/49

shtml《员工管理企业学院》67套讲座+8720份资料

/Shop/42

shtml《工厂生产管理学院》52套讲座+13920份资料

/Shop/43

shtml《财务管理学院》53套讲座+17945份资料

/Shop/45

shtml《销售经理学院》56套讲座+14350份资料

/Shop/46

shtml《销售人员培训学院》72套讲座+4879份资料

/Shop/47

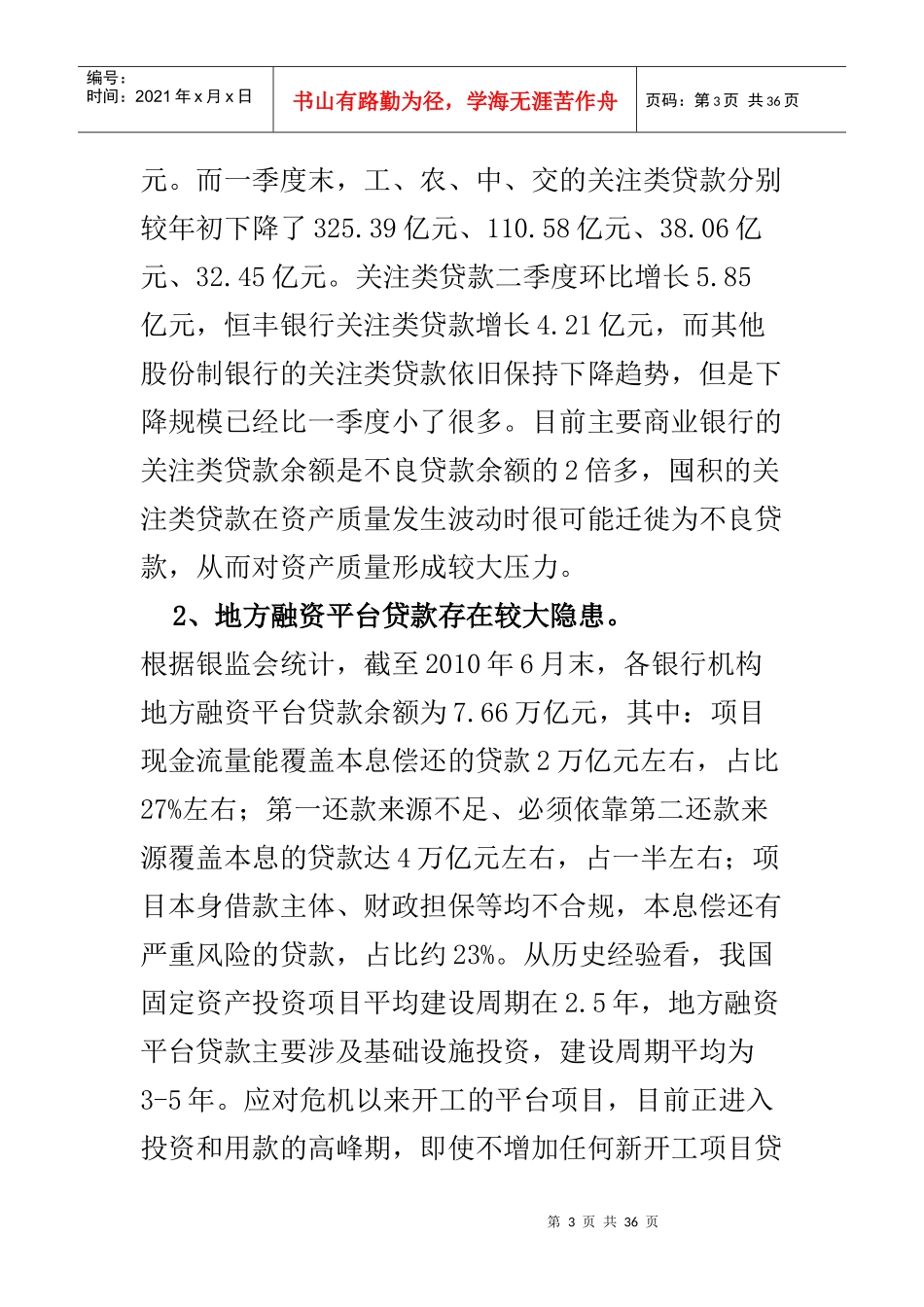

shtml一、银行业风险状况(一)信贷资产质量状况截至2010年6月末,商业银行不良贷款4549

1亿元,比年初减少424

1亿元,不良贷款占比1

30%,比年第2页共36页第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共36页初下降0

28个百分点

银行资产质量为历史最好阶段

但是,银行业信贷资产仍存在较大潜在风险

表12010年商业银行不良贷款情况表单位:亿元、%2010年一季度末二季度末余额占全部贷款比例余额占全部贷款比例不良贷款4973

58%4549

30%其中:次级类贷款2