第144页共54页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第144页共54页第六章时间序列的平滑6

1引论上一章我们引进非参数函数估计的基本概念,现在将它应用到时间序列别的重要平滑问题上

对估计慢变化时间趋势,平滑技术是有用的图示工具,它产生了时域平滑(§6

对将来事件和与之相联系的现在与过去变量之间的关系的非参数统计推断导致了§6

3的状态域平滑

4引入的样条方法是对§6

3引入的局部多项式方法的有用替代

这此方法能够容易地推广到时间序列的条件方差(波动性)的估计,甚至整个条件分布的估计,参阅§6

2时域平滑6

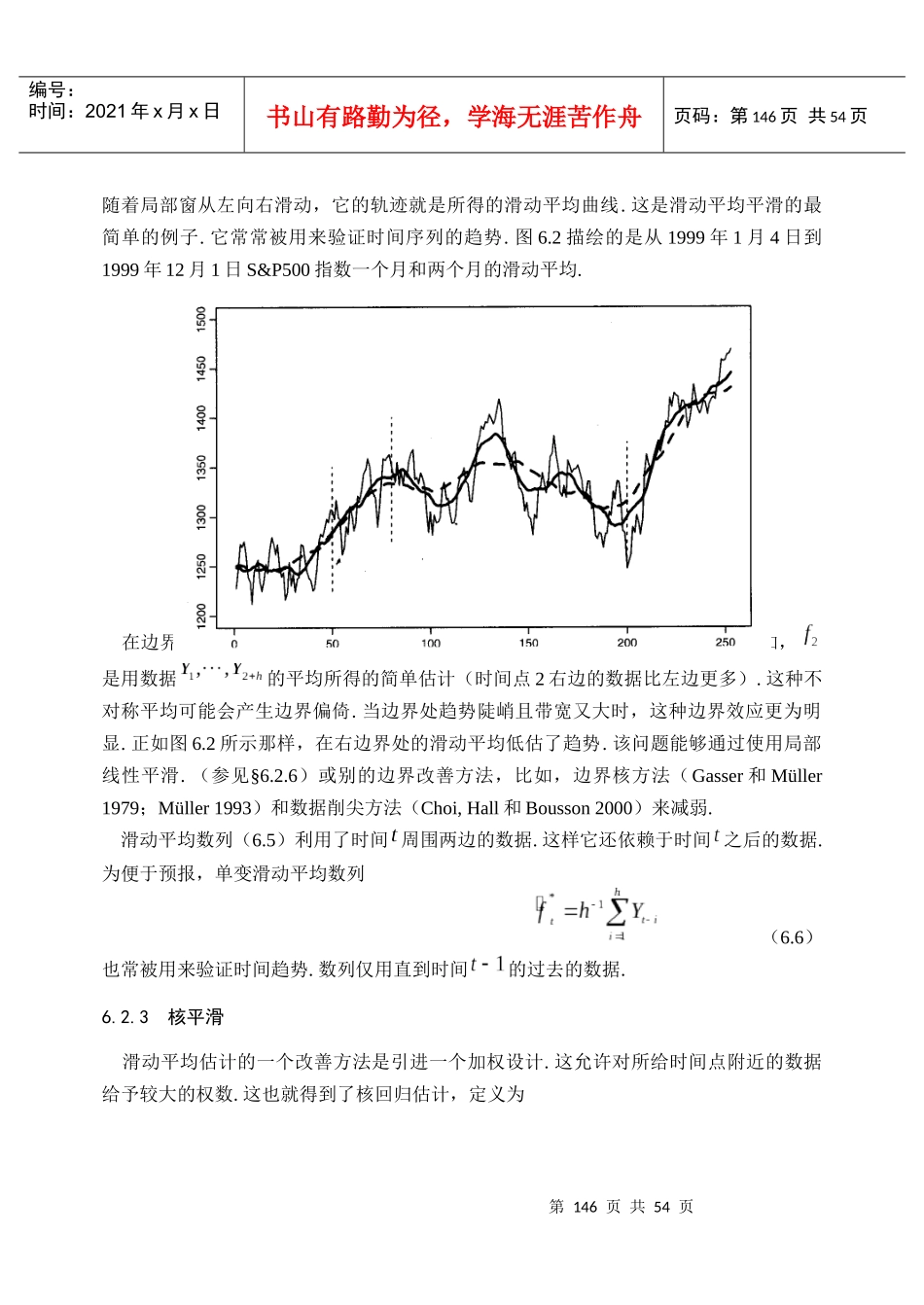

1趋势和季节分量分析时间序列的第一步是画数据图

这种方法使得人们可以从视觉上检查一个时间序列是否像一个平稳随机过程

如果观察到趋势或季节分量,在分析时间序列之前通常要将它们分离开来

假定时间序列能够分解成,(6

1)其中表示慢变函数,称为“趋势分量”,是周期函数,称为“季节分量”,是随机分量,它被假定是零均值的平稳序列

在使用这种分解之前,可以先用方差稳定变换或Box-Cox变换

这类幂变换有如下以参数为指标的形式(6

2)或具有在点处连续的变换形式

这类变换由Box和Cox(1964)给出

注意,由在幂变换中数据必须是非负的,因此,在使用幂变换之前,可能必须先实施平移变换

我们的目的是估计和提取确定性分量和

我们希望残差分量是平稳的,且能够用线性和非线性技术做进一步的分析

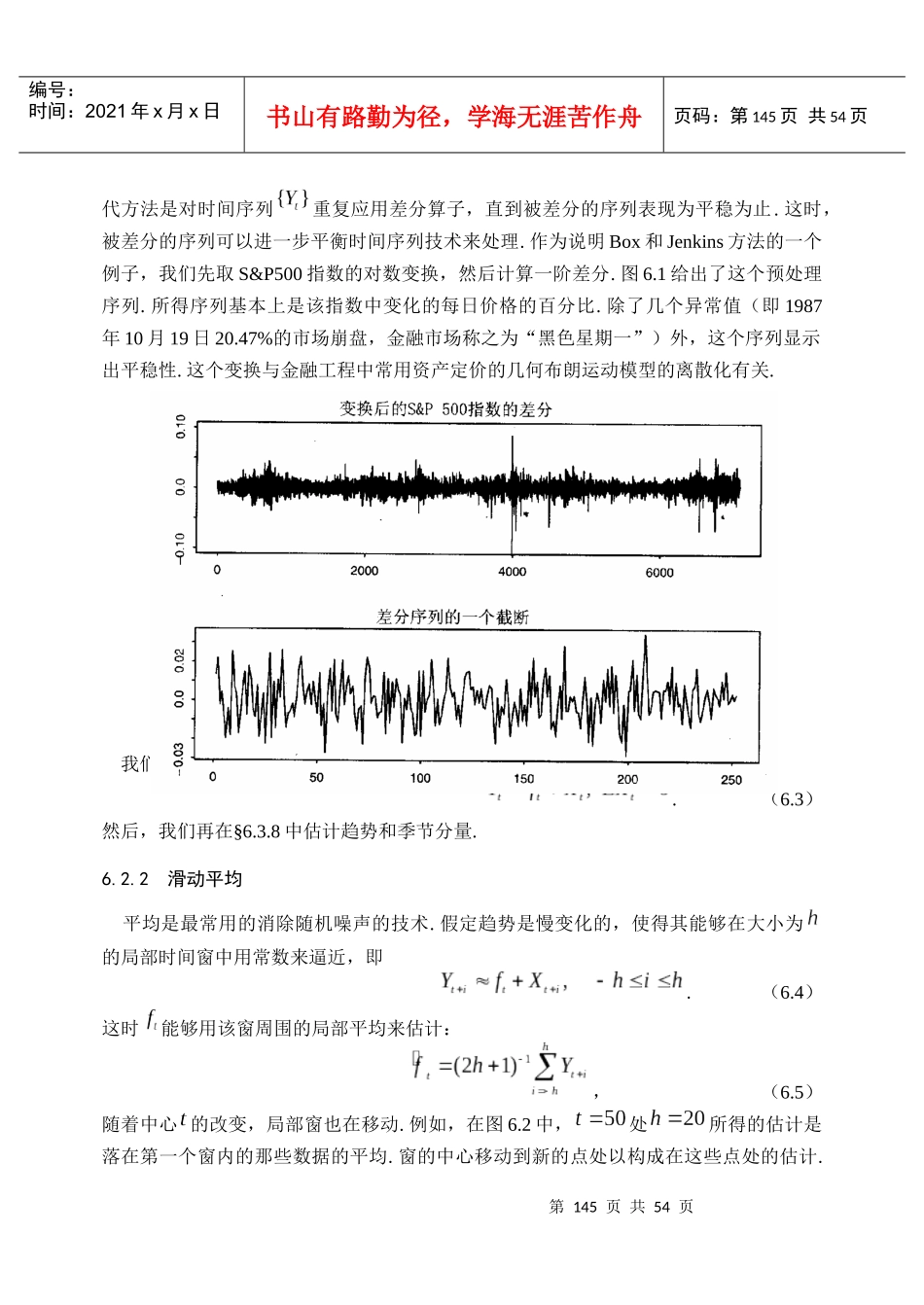

通过推广Box和Jenkins(1970)而发展的一个替第145页共54页第144页共54页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第145页共54页代方法是对时间序列重复应用差分算子,直到被差分的序列表现为平稳为止

这时,被差分的序列可以进一步平衡时间序列技术来处理

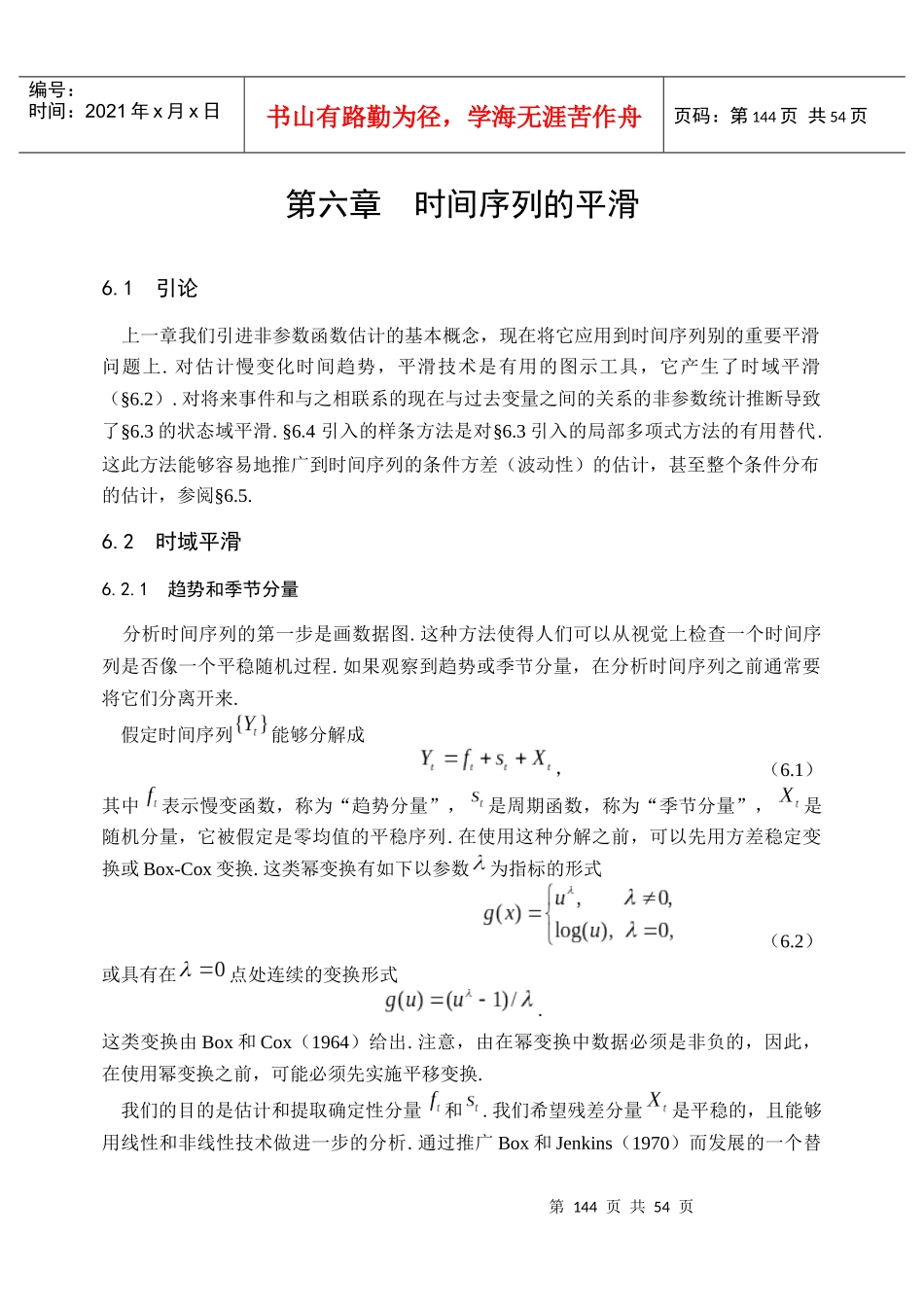

作为说明Box和Jenkins方法的一个例子,我们