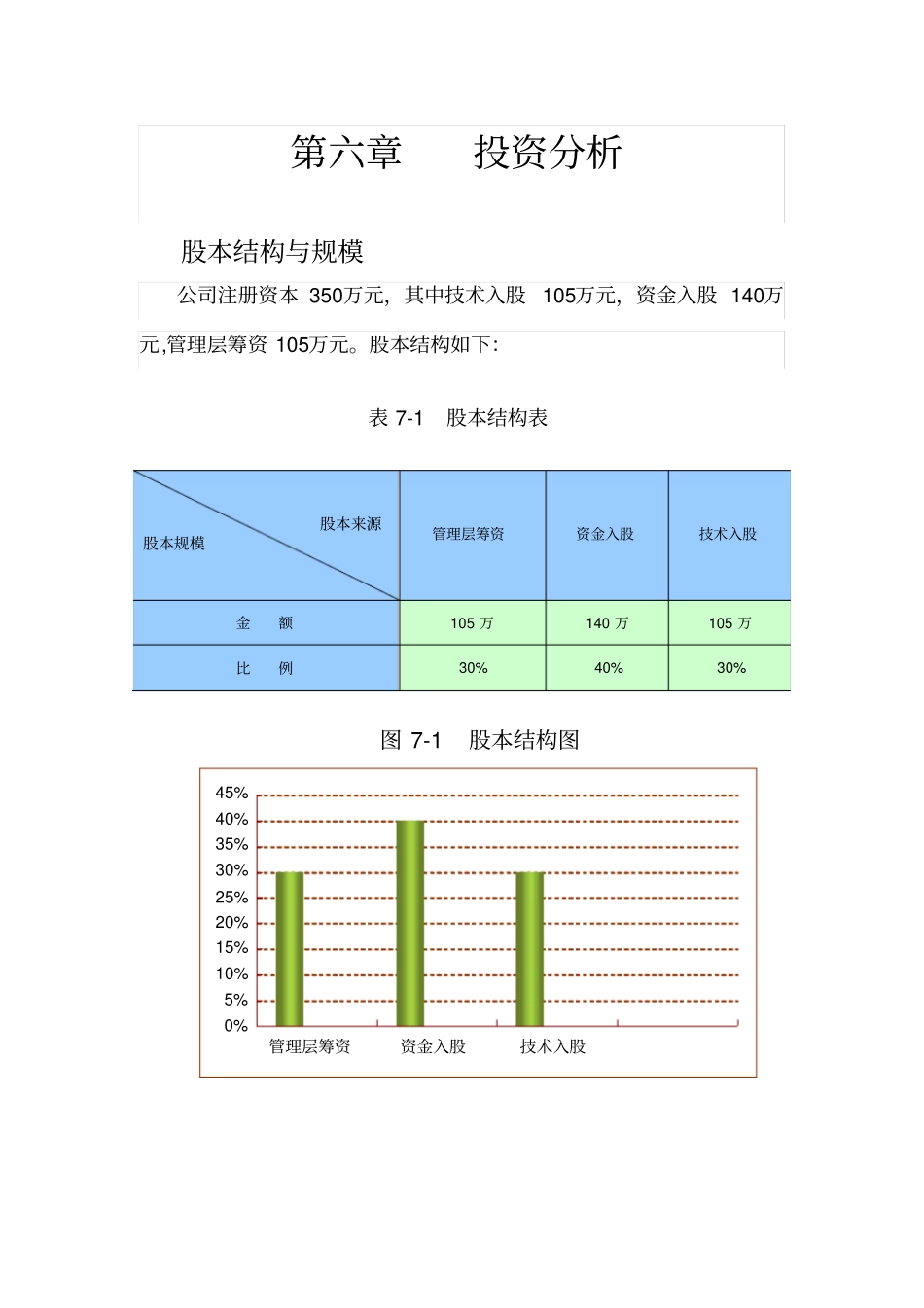

第六章投资分析股本结构与规模公司注册资本350万元,其中技术入股105万元,资金入股140万元,管理层筹资105万元

股本结构如下:表7-1股本结构表图7-1股本结构图0%5%10%15%20%25%30%35%40%45%管理层筹资资金入股技术入股股本规模股本来源管理层筹资资金入股技术入股金额105万140万105万比例30%40%30%资金的运用与来源公司初期向银行借款资金万元,用作流动资金

资金主要用于购建生产性固定资产、运杂费等合计万,以及生产中所需的直接原材料、直接人工、制造费用及其它各类期间费用等共计万

投资收益与风险分析为了便于公司的投资收益与风险的分析,特作出如下假设:公司的设备、原材料供应商的信誉足够好,设备到货、安装、调试在4个月内完成,生产中能够保证产品质量

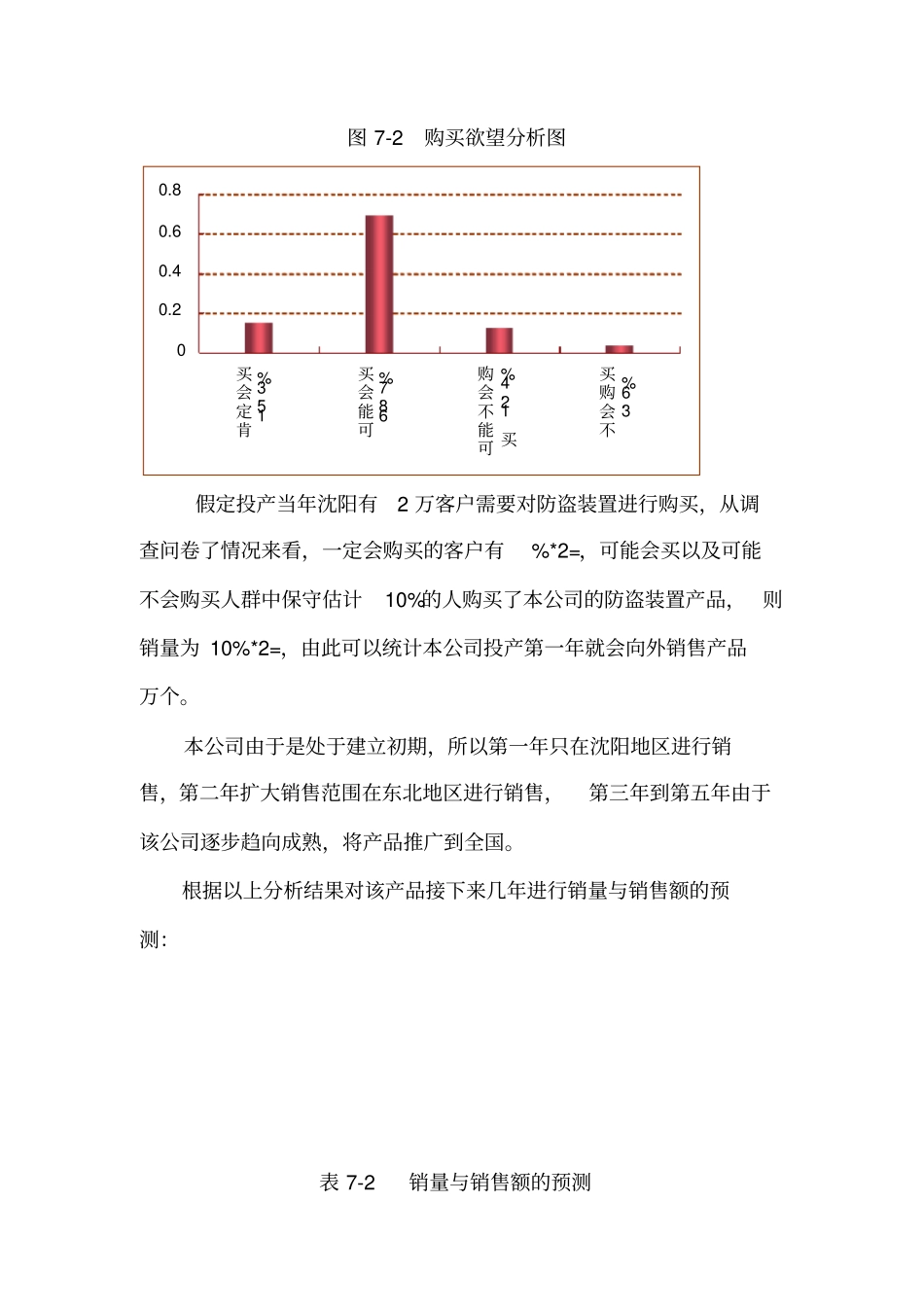

投资收益分析对沈阳市浑南开发区进行了1000份调查问卷分析,收回800份,从上面的调查问卷得之,顾客一定会买本公司产品的有122人,可能会买的有550人,可能不会买的有99人,不会购买的有29人;对购买欲望的结果汇总如下图:图7-2购买欲望分析图00

8肯定会买15

3%可能会买68

7%可能不会购买12

4%不会购买3

6%假定投产当年沈阳有2万客户需要对防盗装置进行购买,从调查问卷了情况来看,一定会购买的客户有%*2=,可能会买以及可能不会购买人群中保守估计10%的人购买了本公司的防盗装置产品,则销量为10%*2=,由此可以统计本公司投产第一年就会向外销售产品万个

本公司由于是处于建立初期,所以第一年只在沈阳地区进行销售,第二年扩大销售范围在东北地区进行销售,第三年到第五年由于该公司逐步趋向成熟,将产品推广到全国

根据以上分析结果对该产品接下来几年进行销量与销售额的预测:表7-2销量与销售额的预测注:制作成本530元/件前五年投资现金流量表预测表7-3前五年投资现金流量表预测