案例21:西北机车车辆厂资金净利率统计分析选题西北机车车辆厂是一个大型国有企业,主要的生产活动有新造电力机车、货车、修理电力机车、货车、锯材加工,铸铜,铸铝等

1996年下半年该厂统计人员接受了开发第三次工业普查资料的任务

经过精心思考,决定对反映企业效益的核心指标——资金净利率进行分析,以反映企业盈利的实际水平,分析影响企业盈利水平变化的因素,为进一步提高企业经济效益寻求对策,为领导决策提供依据

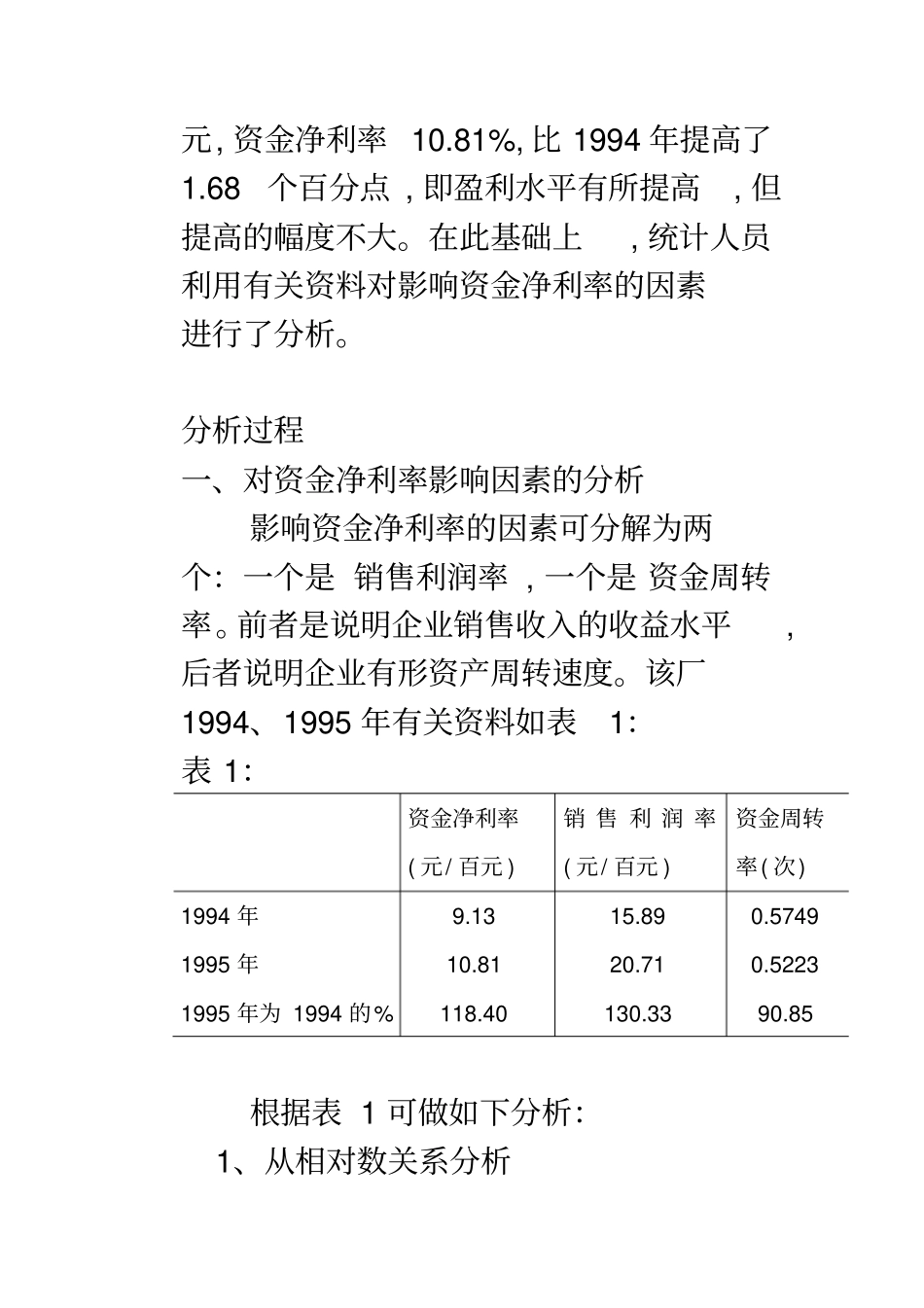

资料搜集整理资金净利率是指税后利润与有形资产总额的比值,它的值越高,说明企业有形资金运作效益越佳

第三次工业普查及有关年份的资料表明:1994年该厂税后利润3513

6万元,有形资产总额38464

6万元,资金净利率9

13%;1995年税后利润6040

4万元,有形资产总额55857

3万元,资金净利率10

81%,比1994年提高了1

68个百分点,即盈利水平有所提高,但提高的幅度不大

在此基础上,统计人员利用有关资料对影响资金净利率的因素进行了分析

分析过程一、对资金净利率影响因素的分析影响资金净利率的因素可分解为两个:一个是销售利润率,一个是资金周转率

前者是说明企业销售收入的收益水平,后者说明企业有形资产周转速度

该厂1994、1995年有关资料如表1:表1:资金净利率(元/百元)销售利润率(元/百元)资金周转率(次)1994年1995年1995年为1994的%9

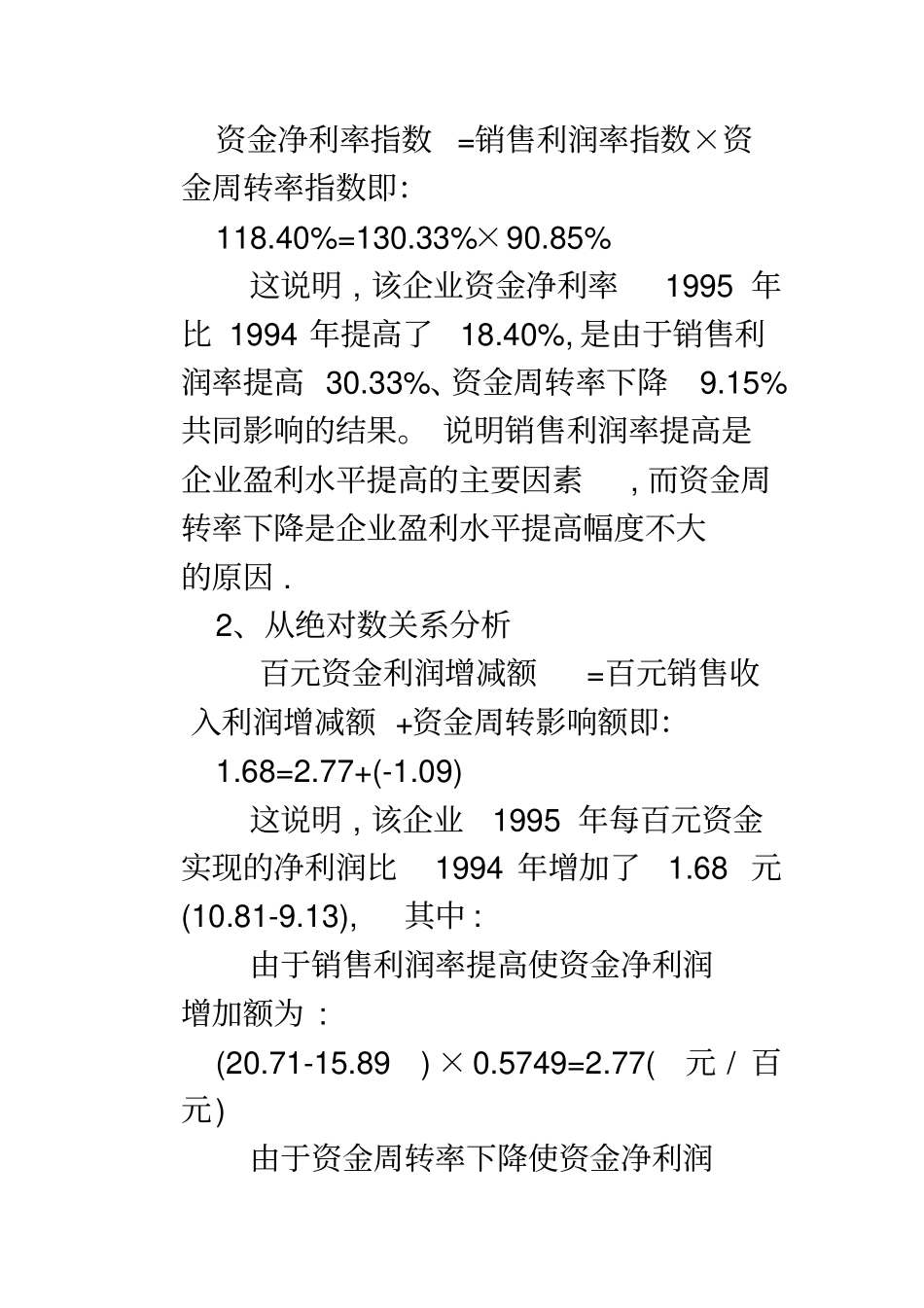

522390

85根据表1可做如下分析:1、从相对数关系分析资金净利率指数=销售利润率指数×资金周转率指数即:118

40%=130

33%×90

85%这说明,该企业资金净利率1995年比1994年提高了18

40%,是由于销售利润率提高30

33%、资金周转率下降9

15%共同影响的结果

说明销售利润率提高是企业盈利水平提高的主要因