精品文档你我共享AAAAAA四、计算分析题(第1小题7分,第2小题5分,第3小题6分,第4小题5分,第5小题8分,第6小题5分,第7小题9分,第8小题10分,共55分)1

某企业只生产一种产品,预计单价为2000元,销售量为3000件,税率为10%,成本利润率为20%

要求:(1)预测该企业的目标成本解答:企业的目标成本=产品预计销售收入×(1-税率)÷(1+成本利润率)=2000×3000×(1-10%)÷(1+20%)=4500000(元)(2)若该产品由A、B、C、D、E、F六种零部件组成,利用评分法各零部件的累计得分分别为:4、3、2、4、1、1,分解目标成本

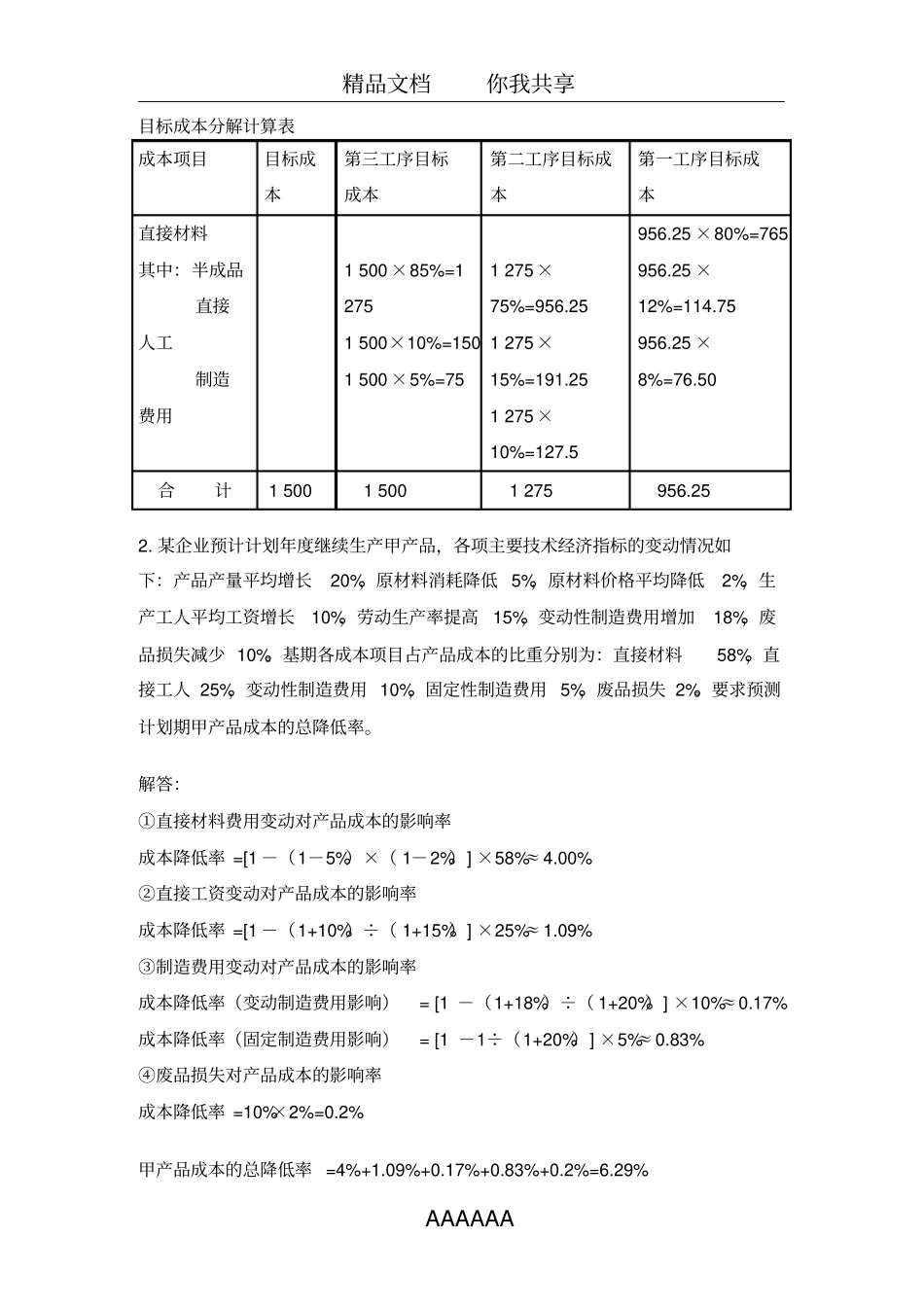

解答:该种产品的目标单位成本=4500000÷3000=1500(元)A零部件的目标成本=1500×[4÷(4+3+2+4+1+1)]=400(元)B零部件的目标成本=1500×[3÷(4+3+2+4+1+1)]=300(元)C零部件的目标成本=1500×[2÷(4+3+2+4+1+1)]=200(元)D零部件的目标成本=1500×[4÷(4+3+2+4+1+1)]=400(元)E零部件的目标成本=1500×[1÷(4+3+2+4+1+1)]=100(元)F零部件的目标成本=1500×[1÷(4+3+2+4+1+1)]=100(元)(3)若该产品由3个工序加工而成,相关的成本结构资料如下表所示,分解目标成本

成本项目成本结构直接材料半成品直接工资制造费用第一工序成本结构第二工序成本结构第三工序成本结构80%75%85%12%15%10%8%10%5%解答:精品文档你我共享AAAAAA目标成本分解计算表成本项目目标成本第三工序目标成本第二工序目标成本第一工序目标成本直接材料其中:半成品直接人工制造费用1500×85%=12751500×10%=1501500×5%=751275×75%=956

251275×1