第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页保险费制定的预测模型摘要本文所研究的问题为政府实行安全带法规后,因司机死亡率下降及医疗费用下降,从而引起保险公司所定汽车基本保险费变化的情况

本文要解决的问题是:保险公司是否可以降低保险费,以及在实行安全带法规后五年如何确定保险费

针对问题一,我们根据溶液性质均衡原理,利用总投保人数增长率与居民汽车拥有量平均增长率之间的比例关系,可以求得今后五年中各类投保人的数量,继而可以求得每年的死亡赔偿费、医疗费、修理费等各种支出费用,再将其代入,可以求得实施安全法规后五年的总支出费用

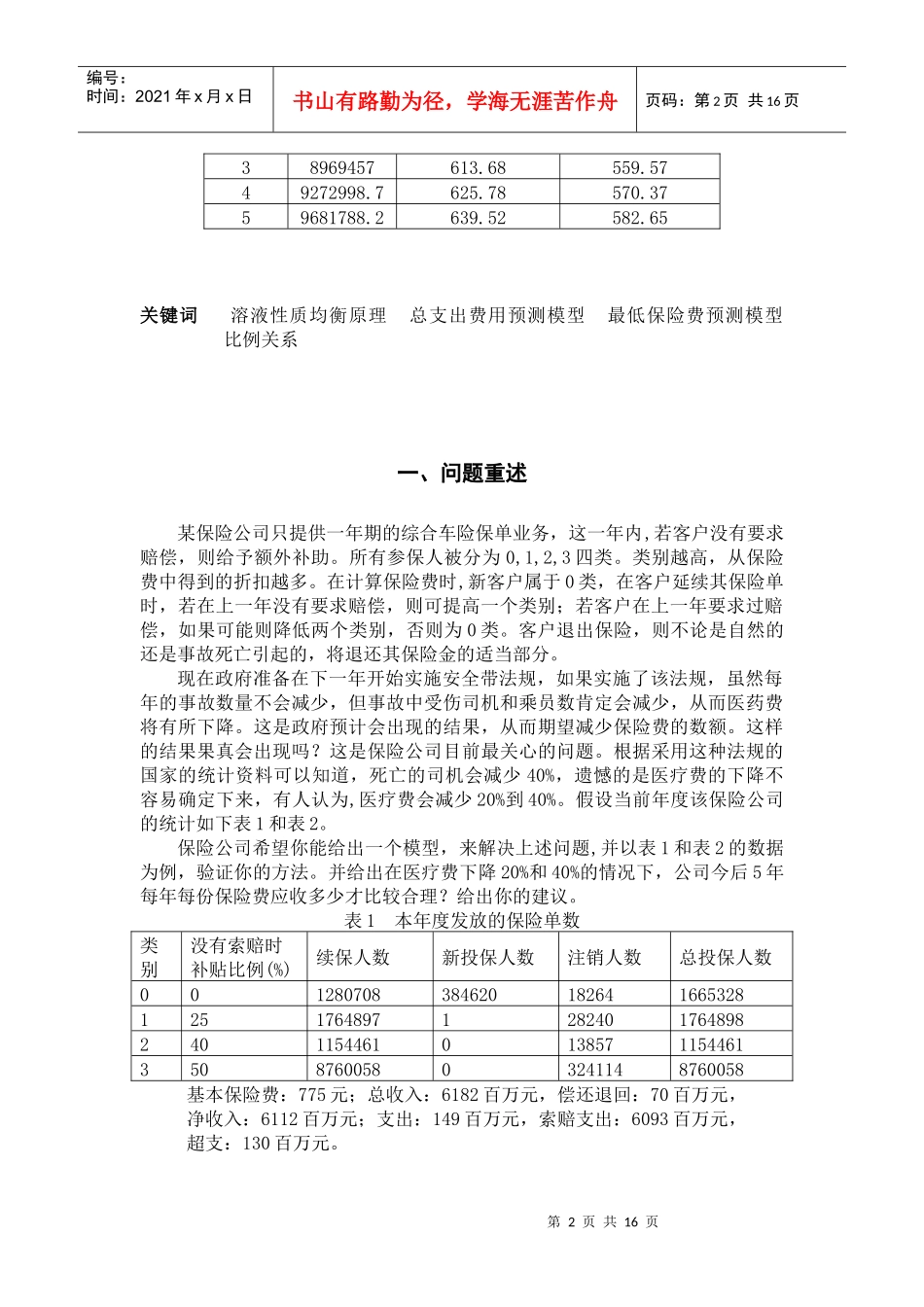

详见下表:年份死亡赔偿费(百万元)医疗费(百万元)修理费(百万元)日常支出(百万元)偿还退回(百万元)总支出费用(百万元)018942218198114970631211140

332255

341990

145605

4521168

052321

992038

825750

2231218

192426

842119

26725989

7741286

512569

112230

796316

751375

712753

142374

276742

36由上表可以看出,实施法规后第1年总支出费用比实施法规前(第0年)少706

55百万元,即公司能盈利706

因此,我们得出结论:保险公司可以下调基本保险费

针对问题二,我们在问题一所建模型的基础上,改变医疗总费用,将其代入,可以分别求得实施安全法规后五年医疗费下降20%和40%情况下的总支出费用

而在公司不亏损的情况下,总费用与最低保险费之间的关系为:

据此,我们可得出实施安全法规后五年的W值及医疗费分别下降20%和40%情况下的最低基本保险费