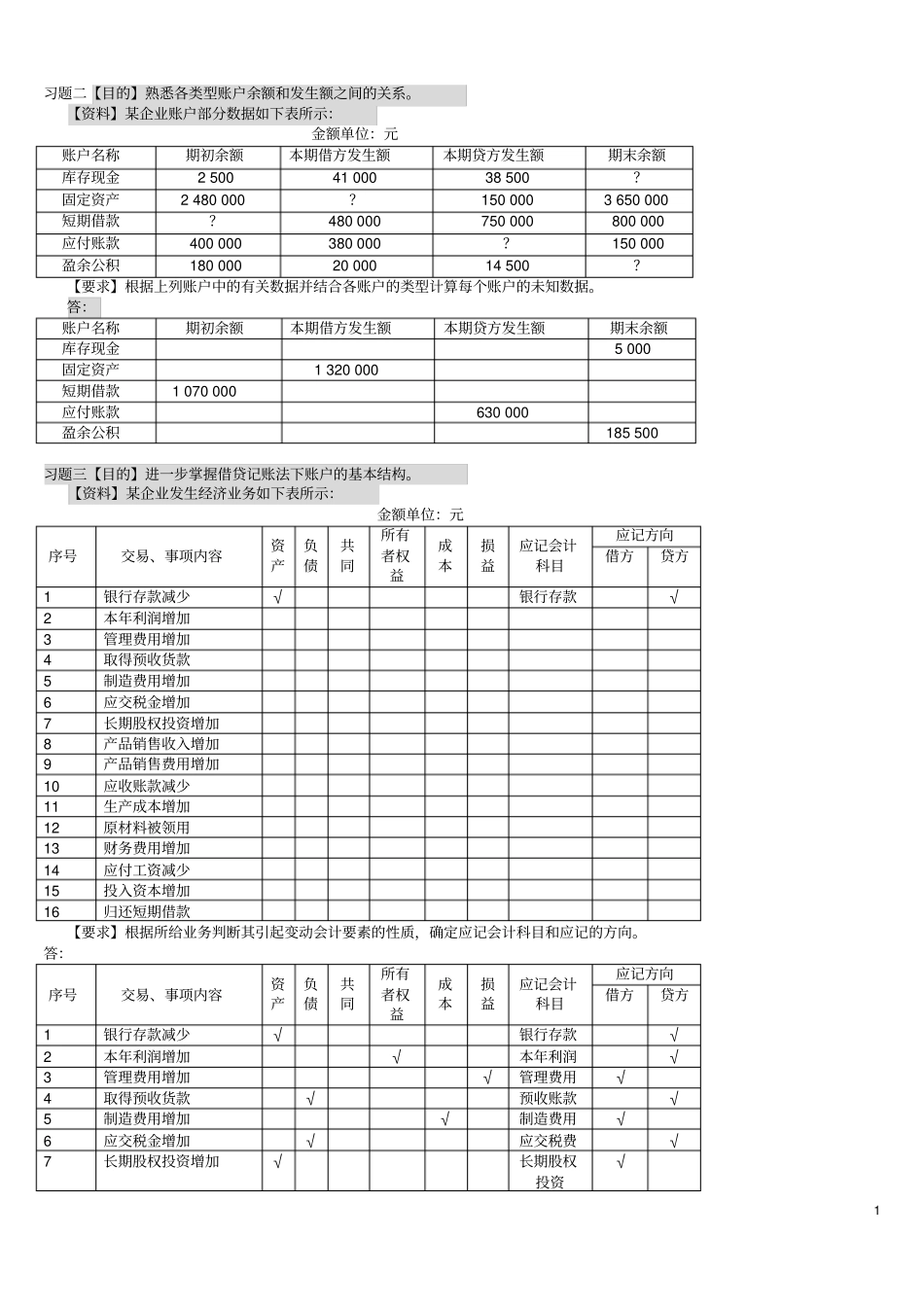

1习题二【目的】熟悉各类型账户余额和发生额之间的关系

【资料】某企业账户部分数据如下表所示:金额单位:元账户名称期初余额本期借方发生额本期贷方发生额期末余额库存现金25004100038500

固定资产2480000

1500003650000短期借款

480000750000800000应付账款400000380000

150000盈余公积1800002000014500

【要求】根据上列账户中的有关数据并结合各账户的类型计算每个账户的未知数据

答:账户名称期初余额本期借方发生额本期贷方发生额期末余额库存现金5000固定资产1320000短期借款1070000应付账款630000盈余公积185500习题三【目的】进一步掌握借贷记账法下账户的基本结构

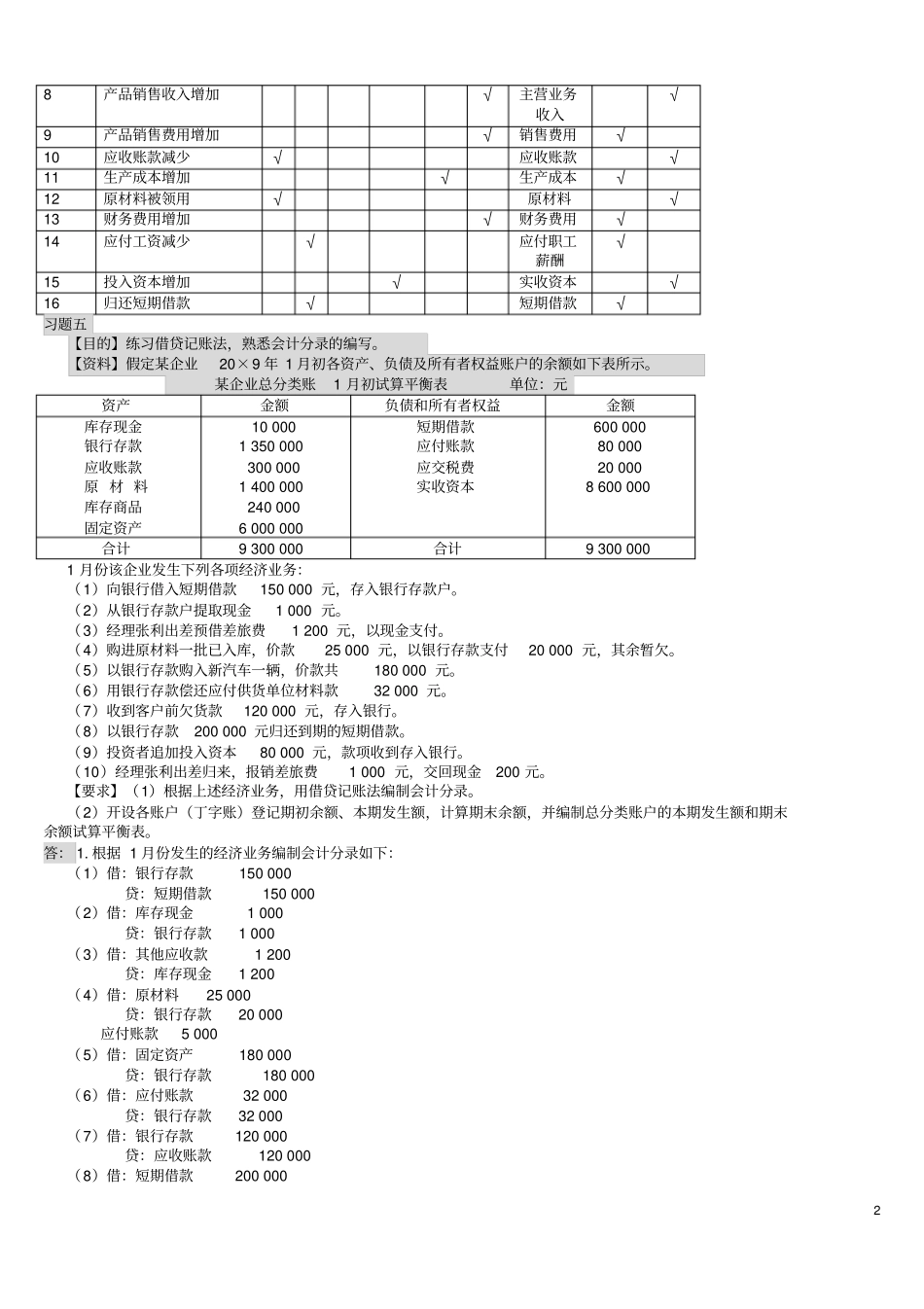

【资料】某企业发生经济业务如下表所示:金额单位:元序号交易、事项内容资产负债共同所有者权益成本损益应记会计科目应记方向借方贷方1银行存款减少√银行存款√2本年利润增加3管理费用增加4取得预收货款5制造费用增加6应交税金增加7长期股权投资增加8产品销售收入增加9产品销售费用增加10应收账款减少11生产成本增加12原材料被领用13财务费用增加14应付工资减少15投入资本增加16归还短期借款【要求】根据所给业务判断其引起变动会计要素的性质,确定应记会计科目和应记的方向

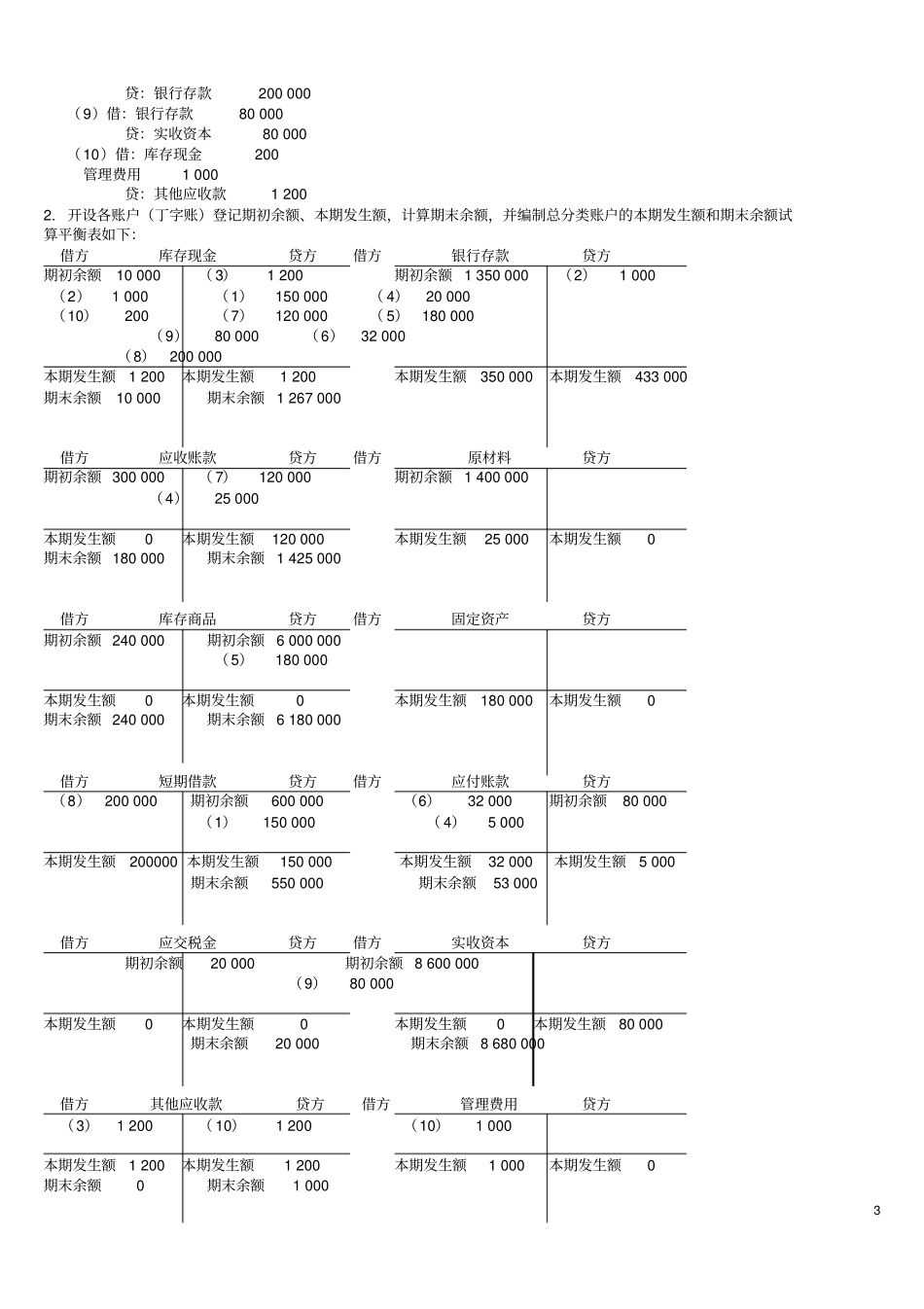

答:序号交易、事项内容资产负债共同所有者权益成本损益应记会计科目应记方向借方贷方1银行存款减少√银行存款√2本年利润增加√本年利润√3管理费用增加√管理费用√4取得预收货款√预收账款√5制造费用增加√制造费用√6应交税金增加√应交税费√7长期股权投资增加√长期股权投资√28产品销售收入增加√主营业务收入√9产品销售费用增加√销售费用√10应收账款减少√应收账款√11生产成本增加√生产成本√12原材料被领用√原材料√13财务费用增加√财务费用√14应付工资减少√应付职工