保额销售--家庭保险需求分析(话术)一、认错式接触面谈——体现“现在的专业性”在对客户进行家庭保障需求分析之前,要对客户说以下的话:“以前都是我的错,因为我不够专业,不知道该卖您多少保险,您也不知道该买多少,结果咱俩就象拉据一样,我说5000,您说2000,结果没有给您建立一个很好的保障

现在不同了,公司推出一套非常科学的《家庭保险需求分析》,我帮您算算,看看您到底应该有多少保障,您也可以对自己的保障需求更加清楚

”反复说的三句话:“买不买没关系,您看看我讲的有没有道理

”“我能不能为您设计一份低保费、高保障的计划

”“能不能把您的亲戚朋友介绍给我,我帮他们算一算

”二、计算保额的缺口1.您的年龄是岁,按照我们国家的政策,您正常应该是岁,退休,这样离您退休还有年

您目前每月家庭生活支出是元

2.我们来算一个数,您看有没有道理:如果您往银行存入元,银行按%利息给我们,您就可以每月从银行拿10元,一直拿满年

3.您现在每个月家庭支出是元,是10元的倍,所以要想每个月能从银行拿元,存入银行的本金也应该是元的倍,即万元

4.确认:也就是说,您存入银行元,可以每月领取元,一直领取年

请问,这笔钱您准备好了吗

相信即使准备好了,也不会全部存入银行,我们会有其它的投资

所以,我建议您建立一个相同数额的保障

是啊,您可以不需要这份保障,但您的收入需要这样的保障

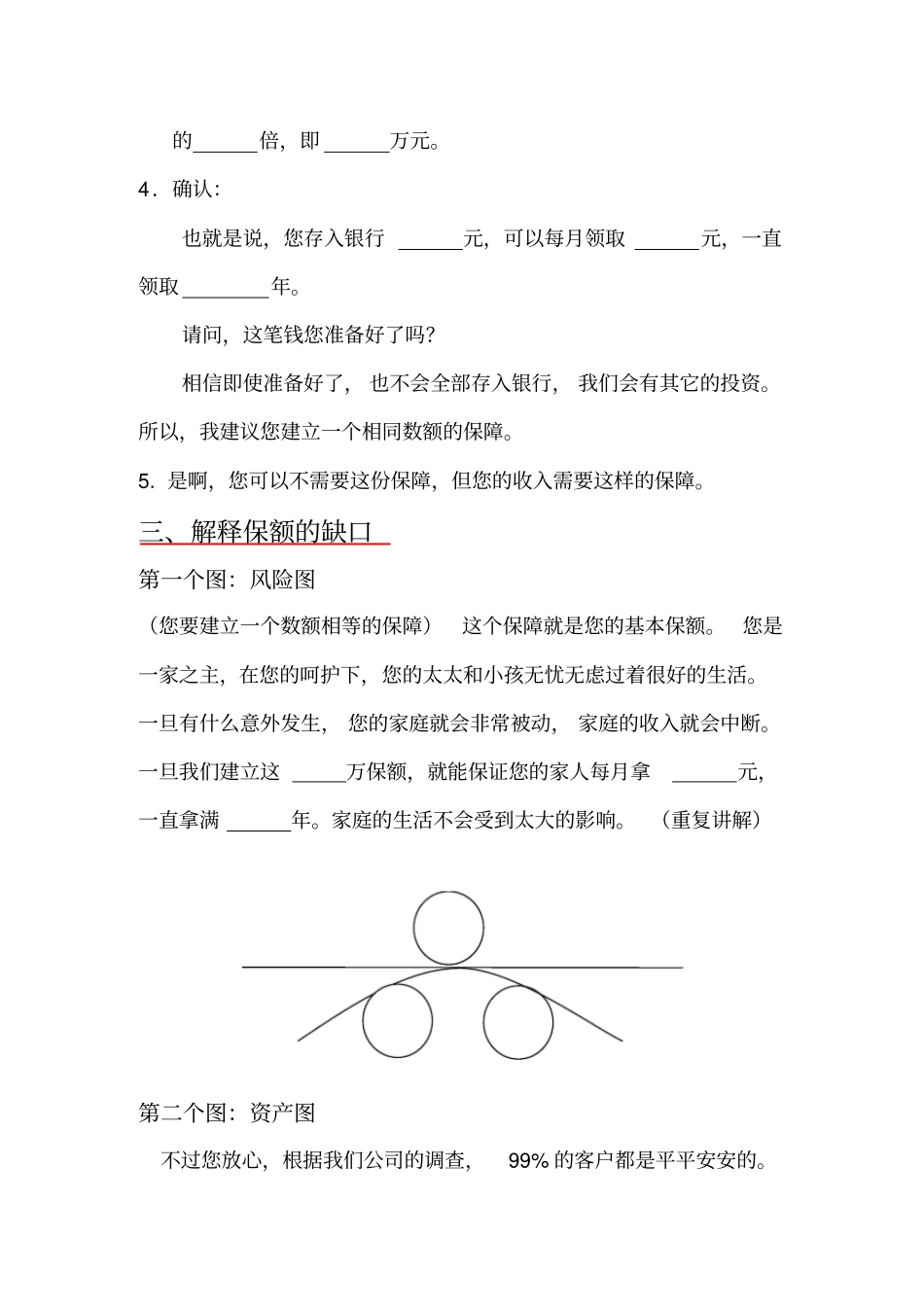

三、解释保额的缺口第一个图:风险图(您要建立一个数额相等的保障)这个保障就是您的基本保额

您是一家之主,在您的呵护下,您的太太和小孩无忧无虑过着很好的生活

一旦有什么意外发生,您的家庭就会非常被动,家庭的收入就会中断

一旦我们建立这万保额,就能保证您的家人每月拿元,一直拿满年

家庭的生活不会受到太大的影响

(重复讲解)第二个图:资产图不过您放心,根据我们公司的调查,99%的客户都是平平安安的

这样最终您会建立一笔万的资产