消费信贷产业链研究报告珞珈投资发展(深圳)有限公司一、节点简介信贷是金融的核心,自2007年P2P登陆中国开始,国内的信贷就开始了漫长的线上化进程

而随着金融科技基础设施的完善,移动支付的普及、征信大数据的积累、反欺诈模型的不断迭代,我国的线上信贷市场终于在今年迎来了爆发期

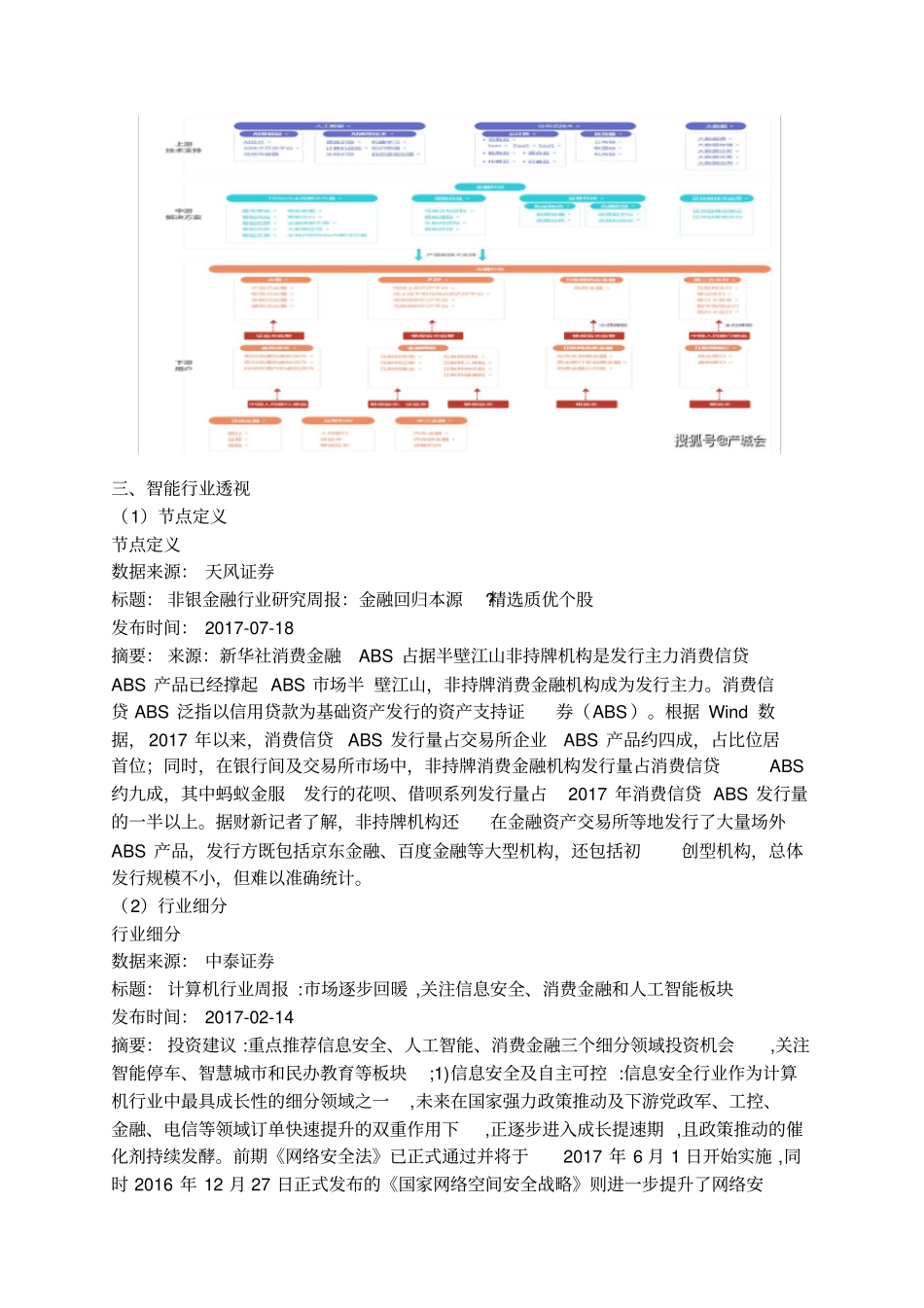

艾瑞分析认为,在“线上获客,大数据风控,IT系统构建,贷后管理”四个领域中,不同程度引入金融科技元素后的泛线上信贷领域,2017年交易规模超过10万亿,到2020年复合增长率高达57

对于银行机构,商业银行与金融科技的融合可以产生协同效应,事者的融合有利于拓展商业银行拓展消费金融服务半径、提高服务效率、提高业务处理能力等

在机构端,商业银行通过人脸识别、云计算等技术应用提供各类金融服务,使金融服务突破物理网点和营业时间的限制,大幅提升服务的效率、便利性和可得性

在技术红利的推迚下业务成本更低,风险更小,从而有助于覆盖长尾客户,实现普惠金融

比如通过“移动银行”(包拪手机端、IPAD端等)的模式,解决偏进地区的客户的金融服务问题

同时,还可借用数据科学、行为分析等手段深层次挖掘金融需求,实现个性化风险定价

比如目前深圳前海微众银行通过“微粒贷”,浙江网商银行通过“旺农贷”等产品,将服务覆盖到传统银行较少覆盖的长尾客户

在用户端,金融科技可以优化用户体验,增强客户黏性

首先,在便利度方面移动终端的普及使用户可以足不出户地享受在线金融服务,未杢随着人脸识别技术、生物识别技术等普及,线上服务体验会更加优化

其次,银行可以通过大数据等技术提供更加个性化的金融服务,例如智能投顾可以根据投资者的风险偏好,考虑投资者的财务情冴,推荐专门的投资组合

随着科技的普及,科技与服务场景将深度融合

在风险管理上,商业银行通过大数据、人工智能等技术,对多维度数据信息进行全面挖掘应用,搭建反欺诈、信用风险管理等风控系统,可有