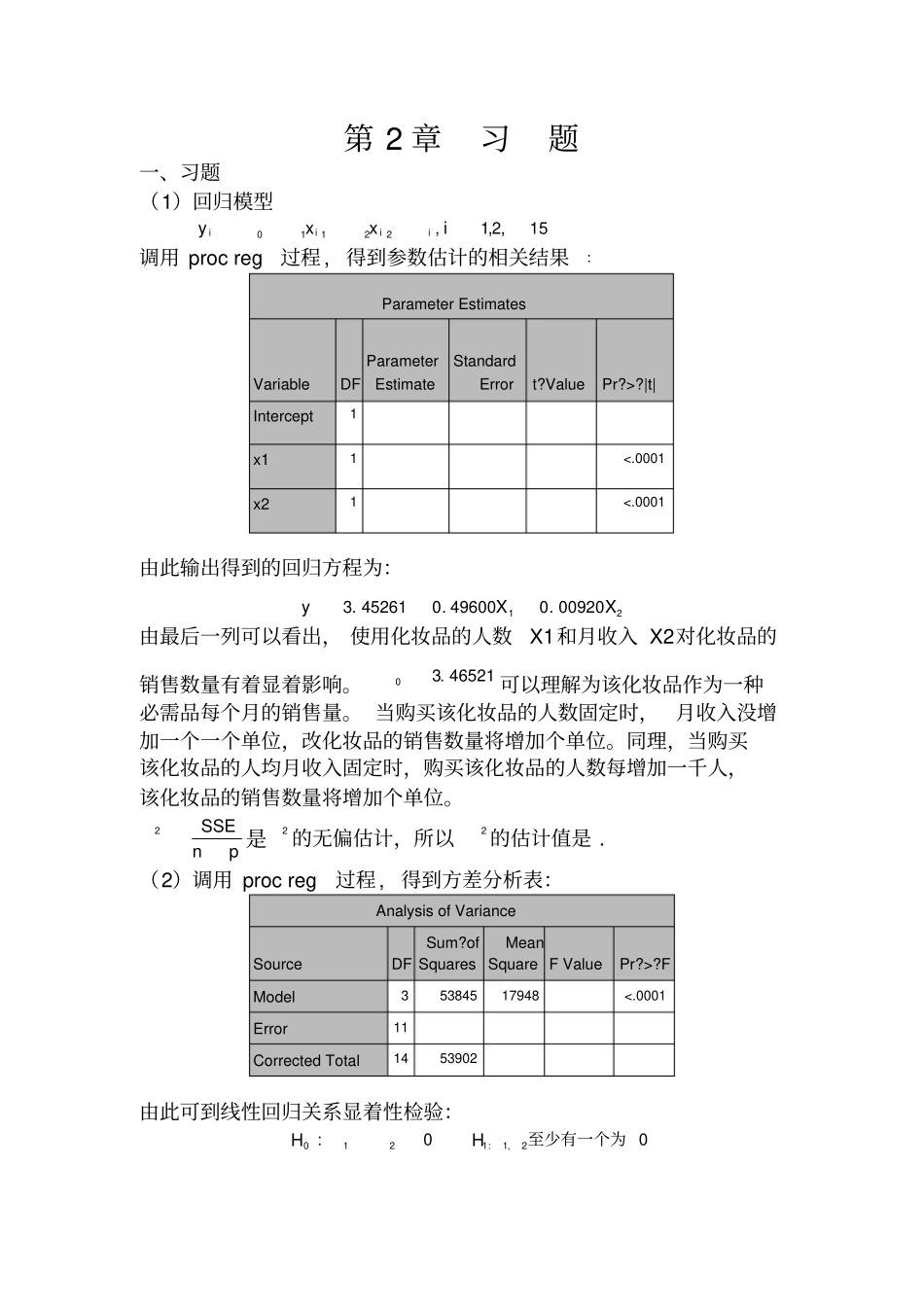

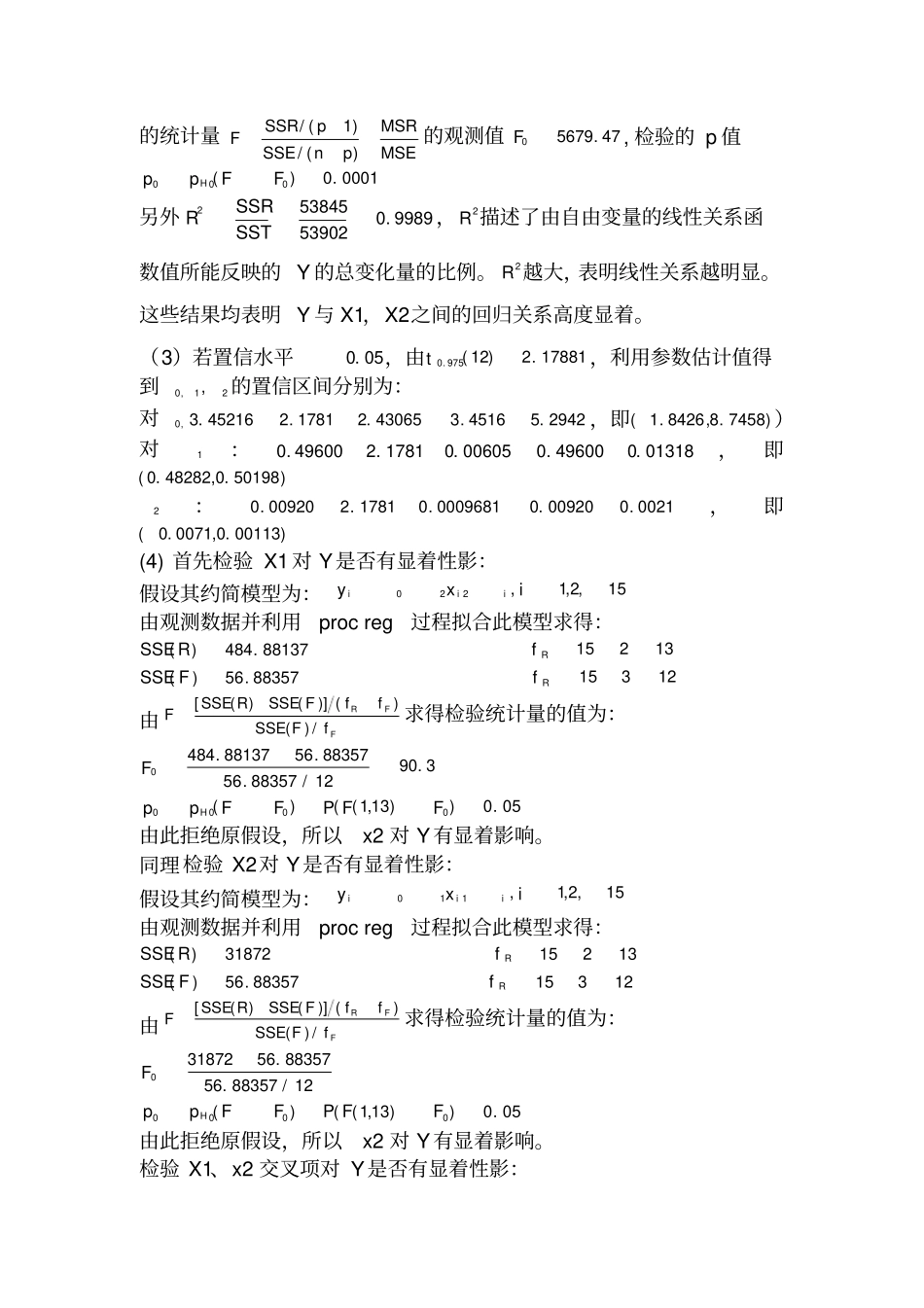

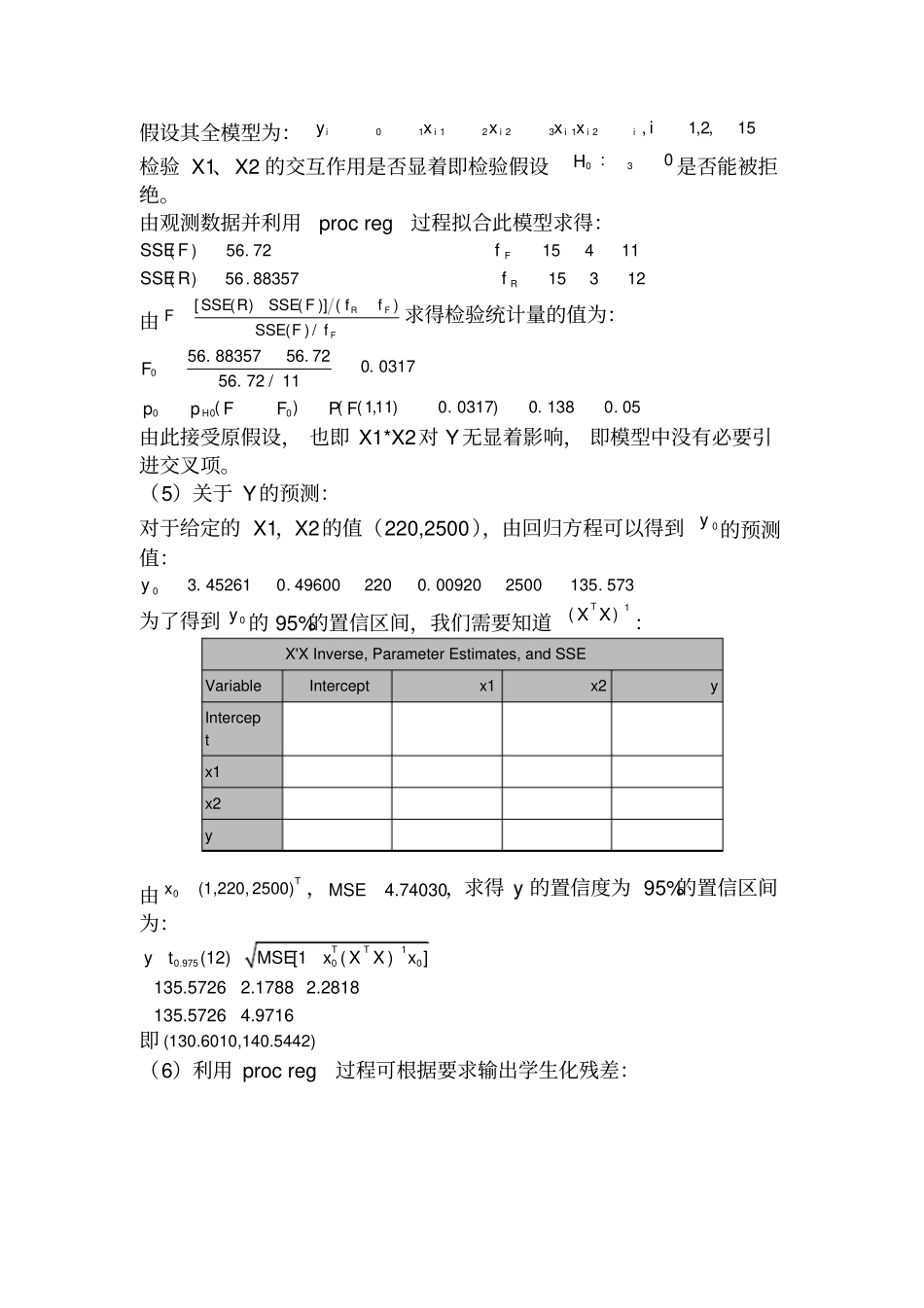

第2章习题一、习题(1)回归模型15,2,1,22110ixxyiiii调用procreg过程,得到参数估计的相关结果:ParameterEstimatesVariableDFParameterEstimateStandardErrort?ValuePr?>?|t|Intercept1x11<.0001x21<.0001由此输出得到的回归方程为:2100920.049600.045261.3XXy由最后一列可以看出,使用化妆品的人数X1和月收入X2对化妆品的销售数量有着显着影响。46521.30可以理解为该化妆品作为一种必需品每个月的销售量。当购买该化妆品的人数固定时,月收入没增加一个一个单位,改化妆品的销售数量将增加个单位。同理,当购买该化妆品的人均月收入固定时,购买该化妆品的人数每增加一千人,该化妆品的销售数量将增加个单位。pnSSE2是2的无偏估计,所以2的估计值是.(2)调用procreg过程,得到方差分析表:AnalysisofVarianceSourceDFSum?ofSquaresMeanSquareFValuePr?>?FModel35384517948<.0001Error11CorrectedTotal1453902由此可到线性回归关系显着性检验:0至少有一个为0:2,1:1210HH的统计量/(1)/()SSRpMSRFSSEnpMSE的观测值47.56790F,检验的p值0001.0)(000FFppH另外9989.053902538452SSTSSRR,2R描述了由自由变量的线性关系函数值所能反映的Y的总变化量的比例。2R越大,表明线性关系越明显。这些结果均表明Y与X1,X2之间的回归关系高度显着。(3)若置信水平05.0,由17881.2)12(975.0t,利用参数估计值得到21,0,的置信区间分别为:对,02942.54516.343065.21781.245216.3,即)7458.8,8426.1()对1:01318.049600.000605.01781.249600.0,即)50198.0,48282.0(2:0021.000920.00009681.01781.200920.0,即)00113.0,0071.0((4)首先检验X1对Y是否有显着性影:假设其约简模型为:15,2,1,220ixyiii由观测数据并利用procreg过程拟合此模型求得:88137.484)(RSSE13215Rf88357.56)(FSSE12315Rf由[()()]()()/RFFSSERSSEFffFSSEFf求得检验统计量的值为:3.9012/88357.5688357.5688137.4840F05.0))13,1(()(0000FFPFFppH由此拒绝原假设,所以x2对Y有显着影响。同理检验X2对Y是否有显着性影:假设其约简模型为:15,2,1,110ixyiii由观测数据并利用procreg过程拟合此模型求得:31872)(RSSE13215Rf88357.56)(FSSE12315Rf由[()()]()()/RFFSSERSSEFffFSSEFf求得检验统计量的值为:12/88357.5688357.56318720F05.0))13,1(()(0000FFPFFppH由此拒绝原假设,所以x2对Y有显着影响。检验X1、x2交叉项对Y是否有显着性影:假设其全模型为:15,2,1,21322110ixxxxyiiiiii检验X1、X2的交互作用是否显着即检验假设0:30H是否能被拒绝。由观测数据并利用procreg过程拟合此模型求得:72.56)(FSSE11415Ff88357.56)(RSSE12315Rf由[()()]()()/RFFSSERSSEFffFSSEFf求得检验统计量的值为:0317.011/72.5672.5688357.560F05.0138.0)0317.0)11,1(()(000FPFFppH由此接受原假设,也即X1*X2对Y无显着影响,即模型中没有必要引进交叉项。(5)关于Y的预测:对于给定的X1,X2的值(220,2500),由回归方程可以得到0y的预测值:573.135250000920.022049600.045261.30y为了得到0y的95%的置信区间,我们需要知道1)(XXT:X'XInverse,ParameterEstimates,andSSEVariableInterceptx1x2yInterceptx1x2y由0(1,220,2500)Tx,4.74030MSE,求得y的置信度为95%的置信区间为:10.97500(12)[1()]135.57262.17882.2818135.57264.9716TTytMSExXXx即(130.6010,140.5442)(6)利用procreg过程可根据要求输出学生化残差:Obsypredictresidstudenth116221203223413156761697818192911610551125212232131441410315212利用学生化残差,检验模型误差项的正态性假定的合理性:○1频率检验法:学生化残差中有10/15=(约)落在(-1,1)内;有13/15=(约)落在(,)内;有15/15=1(约)落在(-2,2)内。由此可见,学生化残差在上述各区间内的频率与N(0,1)分布的相应概率相差均不大,因此模型误差项的正态性假定是合理的。②正态QQ图利用proccapability直接作出学生化残差的正态QQ图,如下所示:从图像可以看出,散点明显分布在一条直线上,则进一步说明学生化残差来自正态总体分布。通过sas计算得到),(iiqrObsRQ123456789101112131415再利用proccorr得到学生化残差与...