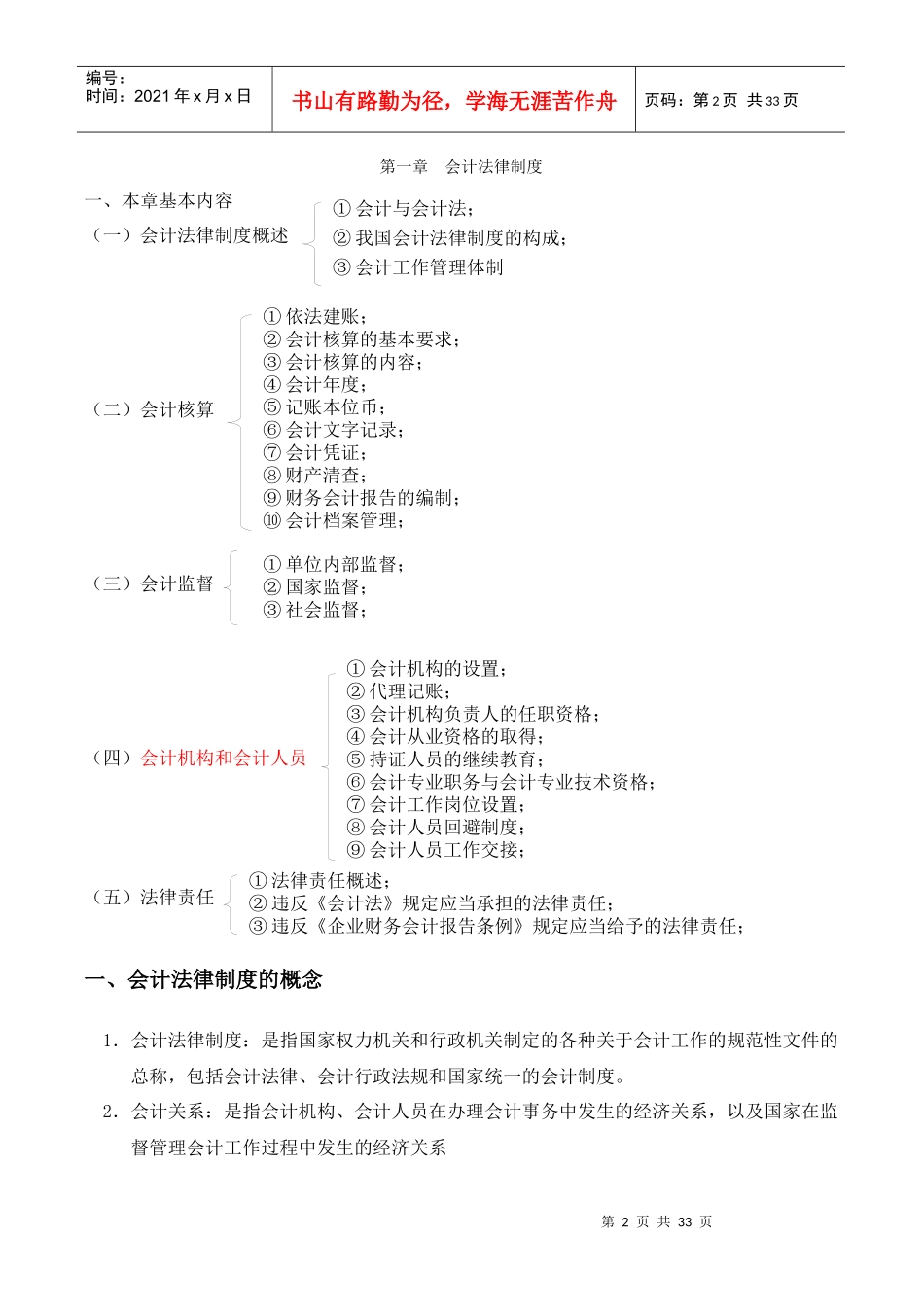

第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共33页2010年江苏财经法规与会计职业道德讲义一、课程介绍1、课程特点:理论性强,需要背的知识点较多2、课程课时:30课时左右3、学习建议:听课——课后习题(每天坚持)二、考试介绍1、报考时间:2010-6-1到2010-7-111、考试时间:2010年11月到12月三、分数分布:题型2008年2009年单选30*150*0.5多选30*140*1判断20*120*1不定项20*115*1合计100*1125(100)年数第一章会计法律制度第二章支付结算法律制度第三章税收法律制度第四章会计职业道德200945221914200850.524.515.510.5200748.5231414.5四、今年主要变化:1、增加了一章:财政法律制度2、第三章内容有大幅的增加第2页共33页第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共33页第一章会计法律制度一、本章基本内容(一)会计法律制度概述(二)会计核算(三)会计监督(四)会计机构和会计人员(五)法律责任一、会计法律制度的概念1.会计法律制度:是指国家权力机关和行政机关制定的各种关于会计工作的规范性文件的总称,包括会计法律、会计行政法规和国家统一的会计制度

2.会计关系:是指会计机构、会计人员在办理会计事务中发生的经济关系,以及国家在监督管理会计工作过程中发生的经济关系①会计与会计法;②我国会计法律制度的构成;③会计工作管理体制①依法建账;②会计核算的基本要求;③会计核算的内容;④会计年度;⑤记账本位币;⑥会计文字记录;⑦会计凭证;⑧财产清查;⑨财务会计报告的编制;⑩会计档案管理;①单位内部监督;②国家监督;③社会监督;①会计机构的设置;②代理记账;③会计机构负责人的任职资格;④会计从业资格的取得;⑤持证