我国税收的性质和作用重点:我国税收的作用;难点:我国税收的性质;素质要求:1、知识方面:识记:⑴我国的税收是取之一民、用之于民的新型税收;⑵我国税收的作用;理解:⑴我国税收的性质;⑵我国税收的作用;运用:⑴举例说明税收是怎样调节经济的;⑵举例说明税收是怎样实现经济监督的;2、能力方面:通过对税收和利润的区别与联系提高学生的辩证思维能力;3、思想觉悟方面:通过对我国税收的认识,有助于提高学生依法纳税、自觉纳税的意识;复习提问什么是税收

税收的三个基本特征是什么

(设计以上两个问题的目的在于:通过复习,巩固税收和税收的三个基本特征的知识,使学生进一步认识到:从直观上盾,税收是国家取得财政收入的一种基本形式;从本质上看,税收是凭借国家权力实现的一种特殊的分配关系;从特征上看,税收具有无偿性、强制性、固定性的特征

在此基础上适时切入本节课所要讲的内容;从作用上看,税收个有组织财政收入、调节经济活动、实现经济监督的作用;从性质上看,我们的社会主义税收是“取之于民、用之于民“的新型税收导入新课请同学们思考并回答下面三个问题:第一,举出社会生活中的三个例子,说明我国的税收是“取之于民”的

第二,举出社会生活中的三个例子,说明我国的税收也是“用于之于”的

第三,各举出一个例子,分别说明我国的税收具有组织财政收入、调节经济活动、实现经济监督的作用

(教师可引导学生将所举的例子,对应地填入下表中

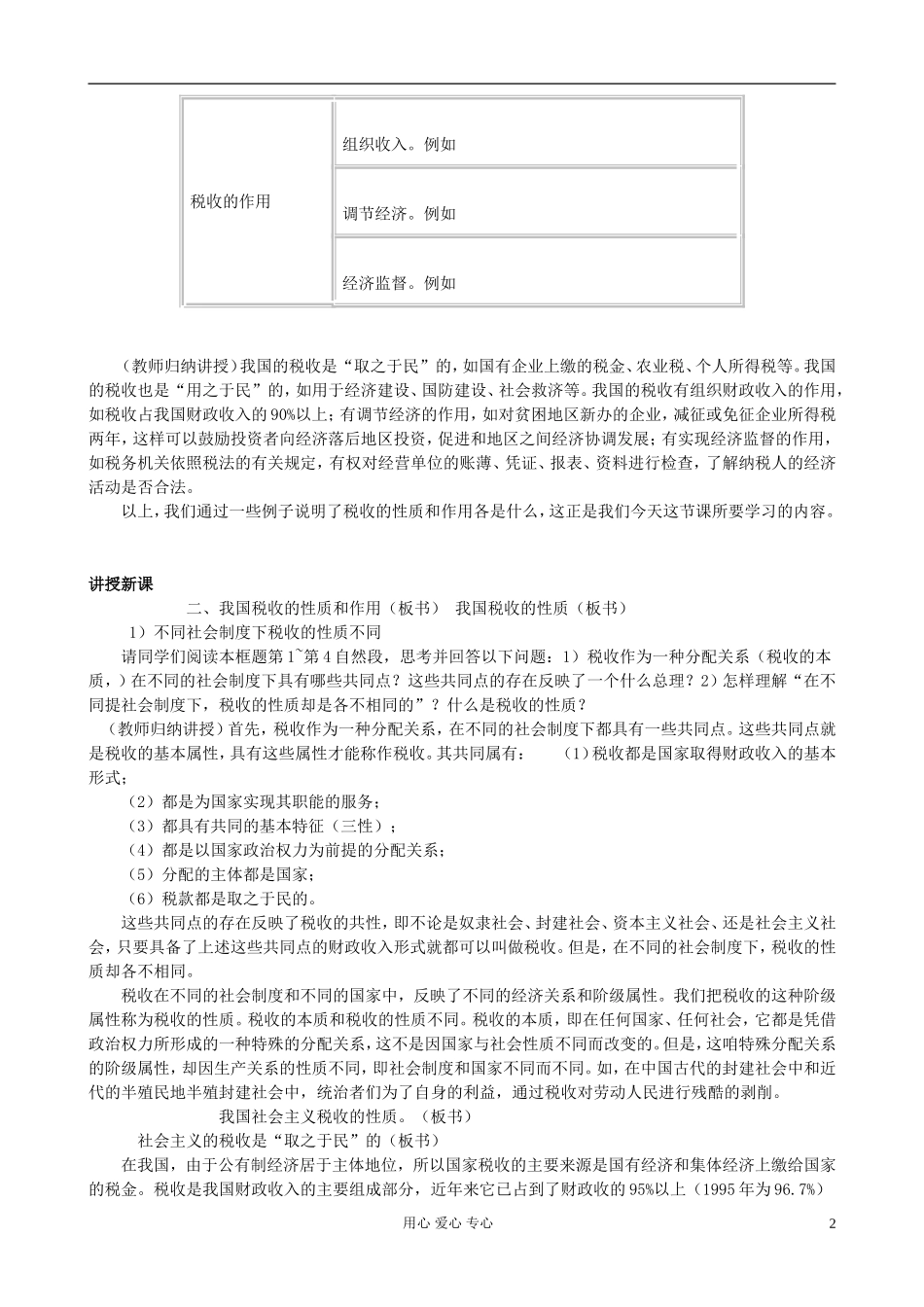

)我国税收的性质和作用税收的性质取之于民

例(1)(2)(3)用之于民

例(1)(2)(3)用心爱心专心1税收的作用组织收入

例如调节经济

例如经济监督

例如(教师归纳讲授)我国的税收是“取之于民”的,如国有企业上缴的税金、农业税、个人所得税等

我国的税收也是“用之于民”的,如用于经济建设、国防建设、社会救济等

我国的税收有组织财政收入的作用,如税收占我国财政收入的90%以上;有调节经济的作用,如对贫