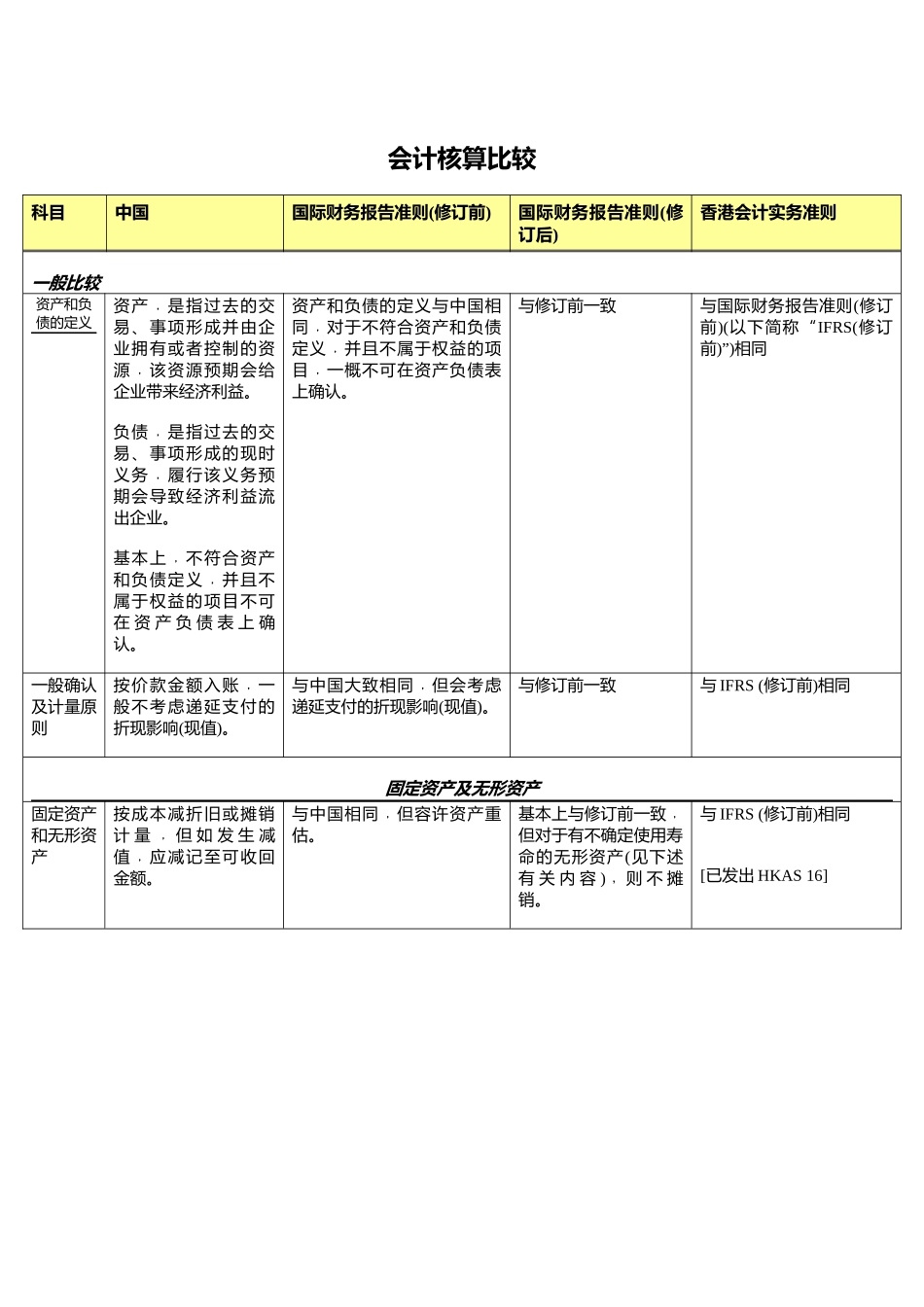

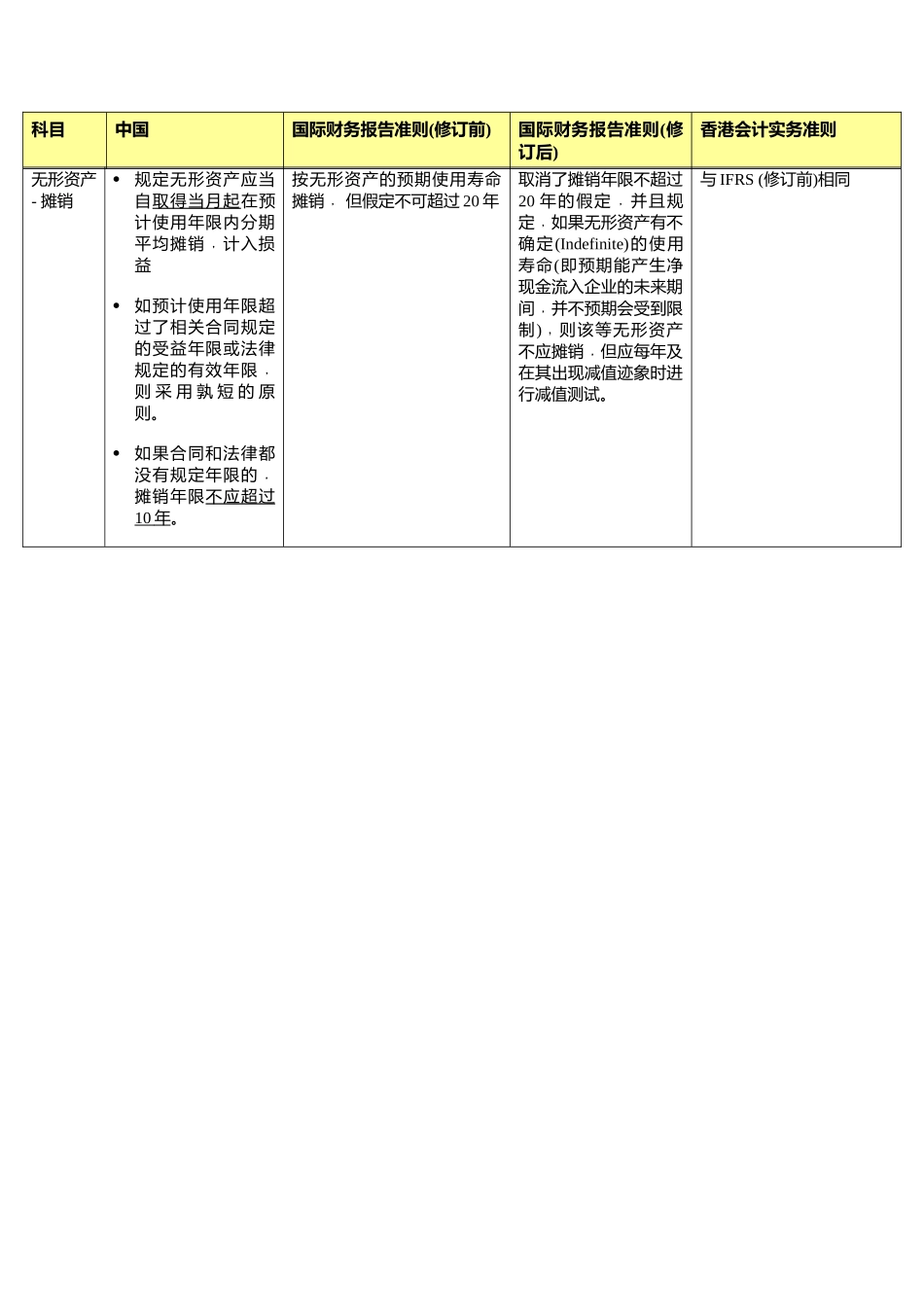

会计核算比较科目中国国际财务报告准则(修订前)国际财务报告准则(修订后)香港会计实务准则一般比较资产和负债的定义资产﹐是指过去的交易、事项形成并由企业拥有或者控制的资源﹐该资源预期会给企业带来经济利益

负债﹐是指过去的交易、事项形成的现时义务﹐履行该义务预期会导致经济利益流出企业

基本上﹐不符合资产和负债定义﹐并且不属于权益的项目不可在资产负债表上确认

资产和负债的定义与中国相同﹐对于不符合资产和负债定义﹐并且不属于权益的项目﹐一概不可在资产负债表上确认

与修订前一致与国际财务报告准则(修订前)(以下简称“IFRS(修订前)”)相同一般确认及计量原则按价款金额入账﹐一般不考虑递延支付的折现影响(现值)

与中国大致相同﹐但会考虑递延支付的折现影响(现值)

与修订前一致与IFRS(修订前)相同固定资产及无形资产固定资产和无形资产按成本减折旧或摊销计量﹐但如发生减值﹐应减记至可收回金额

与中国相同﹐但容许资产重估

基本上与修订前一致﹐但对于有不确定使用寿命的无形资产(见下述有关内容)﹐则不摊销

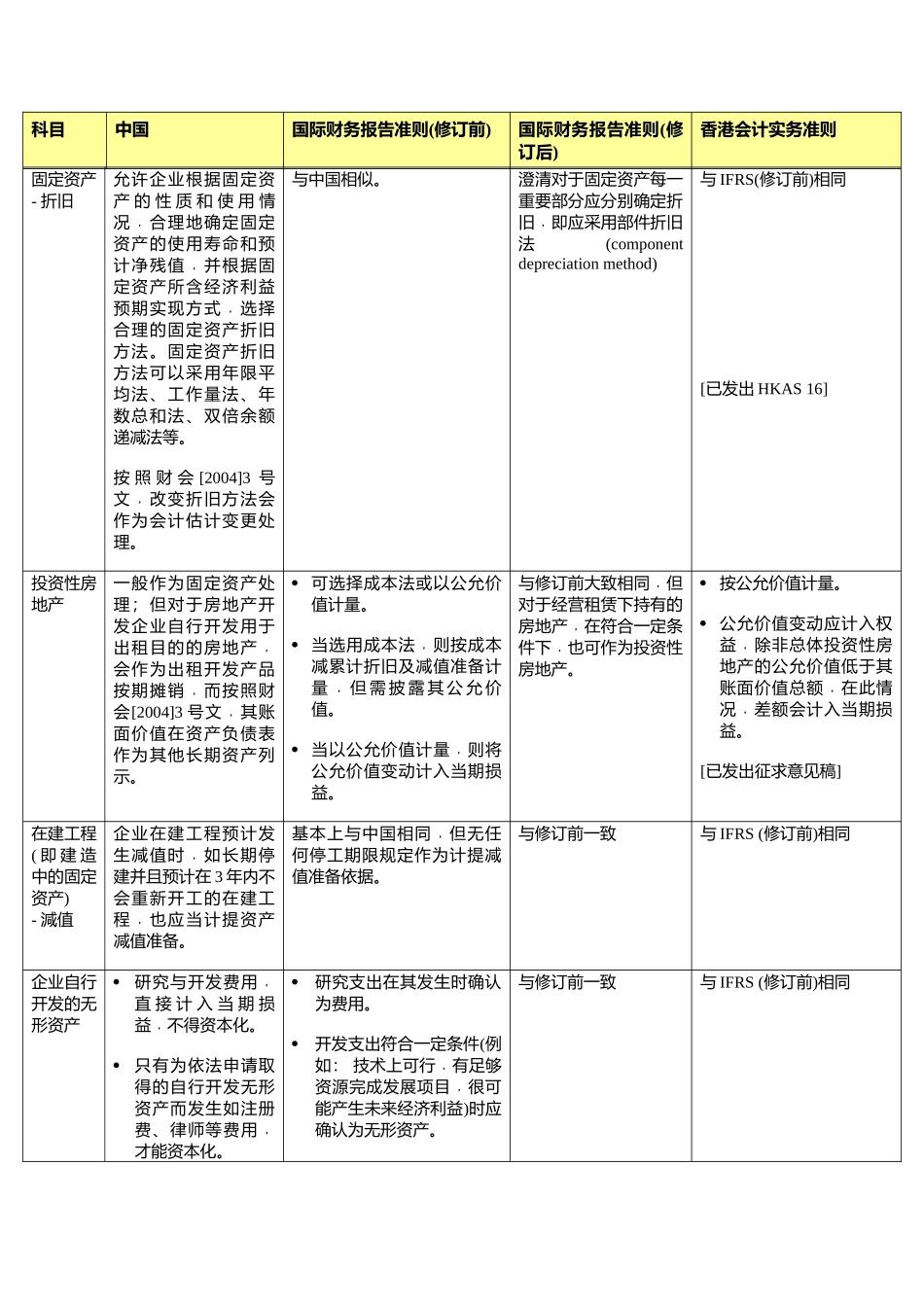

与IFRS(修订前)相同[已发出HKAS16]科目中国国际财务报告准则(修订前)国际财务报告准则(修订后)香港会计实务准则固定资产-折旧允许企业根据固定资产的性质和使用情况﹐合理地确定固定资产的使用寿命和预计净残值﹐并根据固定资产所含经济利益预期实现方式﹐选择合理的固定资产折旧方法

固定资产折旧方法可以采用年限平均法、工作量法、年数总和法、双倍余额递减法等

按照财会[2004]3号文﹐改变折旧方法会作为会计估计变更处理

澄清对于固定资产每一重要部分应分别确定折旧﹐即应采用部件折旧法(componentdepreciationmethod)与IFRS(修订前)相同[已发出HKAS16]投资性房地产一般作为固定资产处理;但对于房地产开发企业自行开发用于出租目的的房地产﹐会作为出租开