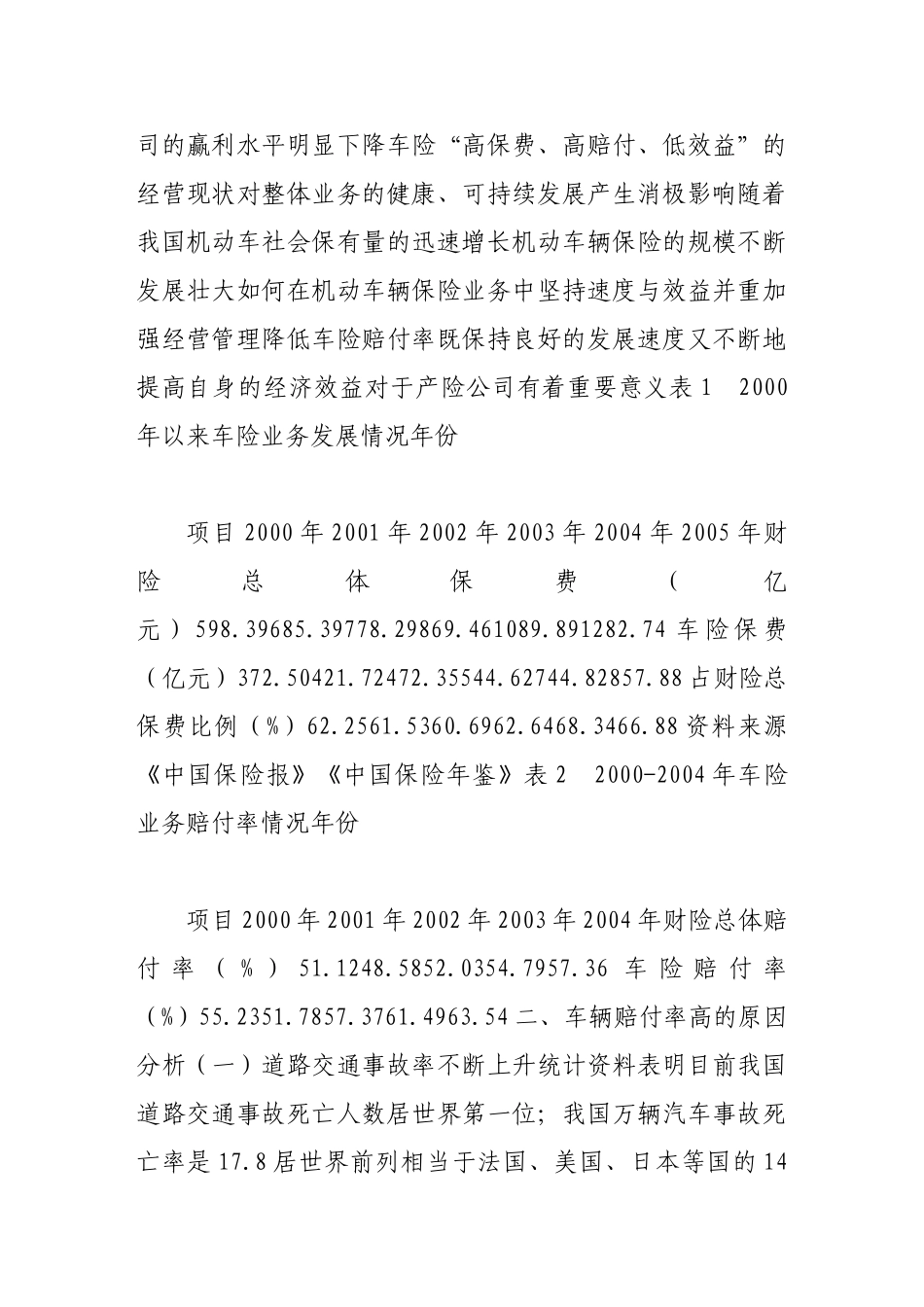

机动车辆险赔付率高的原因分析对策研究摘要车险保费收入占财险保费收入比例一直维持在60%以上是财产保险的一大支柱险种但是自2000年以来车险赔付率一直居高不下其利润贡献度与其保费占比严重不匹配车险“高保费、高赔付、低效益”的经营现状直接影响到整体财险业务的可持续发展为此在机动车辆保险业务中应建立新的车险业务发展战略加强车险经营管理抓好承保管理工作加强理赔管理工作降低车险赔付率关键词机动车辆保险;赔付率;财产保险一、车险经营现状不容乐观机动车辆保险是财产保险的一大支柱险种近几年我国车险保费收入稳步增长且增长比例稳中有升2000年以来车险保费收入占财险保费收入比例一直维持在60%以上(见表1)各财险公司的车险业务量占财险业务的大部分对车险的经营状况直接影响到整个公司的发展各家公司在积极调整险种结构的同时仍把车险放在重点但是自2000年以来车险赔付率直线上升且仍有继续上升的趋势(见表2)赔付率增长过快的原因有很多方面最直接的结果导致保险公司的赔付压力过大支出超过预算公司的赢利水平明显下降车险“高保费、高赔付、低效益”的经营现状对整体业务的健康、可持续发展产生消极影响随着我国机动车社会保有量的迅速增长机动车辆保险的规模不断发展壮大如何在机动车辆保险业务中坚持速度与效益并重加强经营管理降低车险赔付率既保持良好的发展速度又不断地提高自身的经济效益对于产险公司有着重要意义表12000年以来车险业务发展情况年份项目2000年2001年2002年2003年2004年2005年财险总体保费(亿元)598

461089

891282

74车险保费(亿元)372

88占财险总保费比例(%)62

88资料来源《中国保险报》《中国保险年鉴》表22000-200