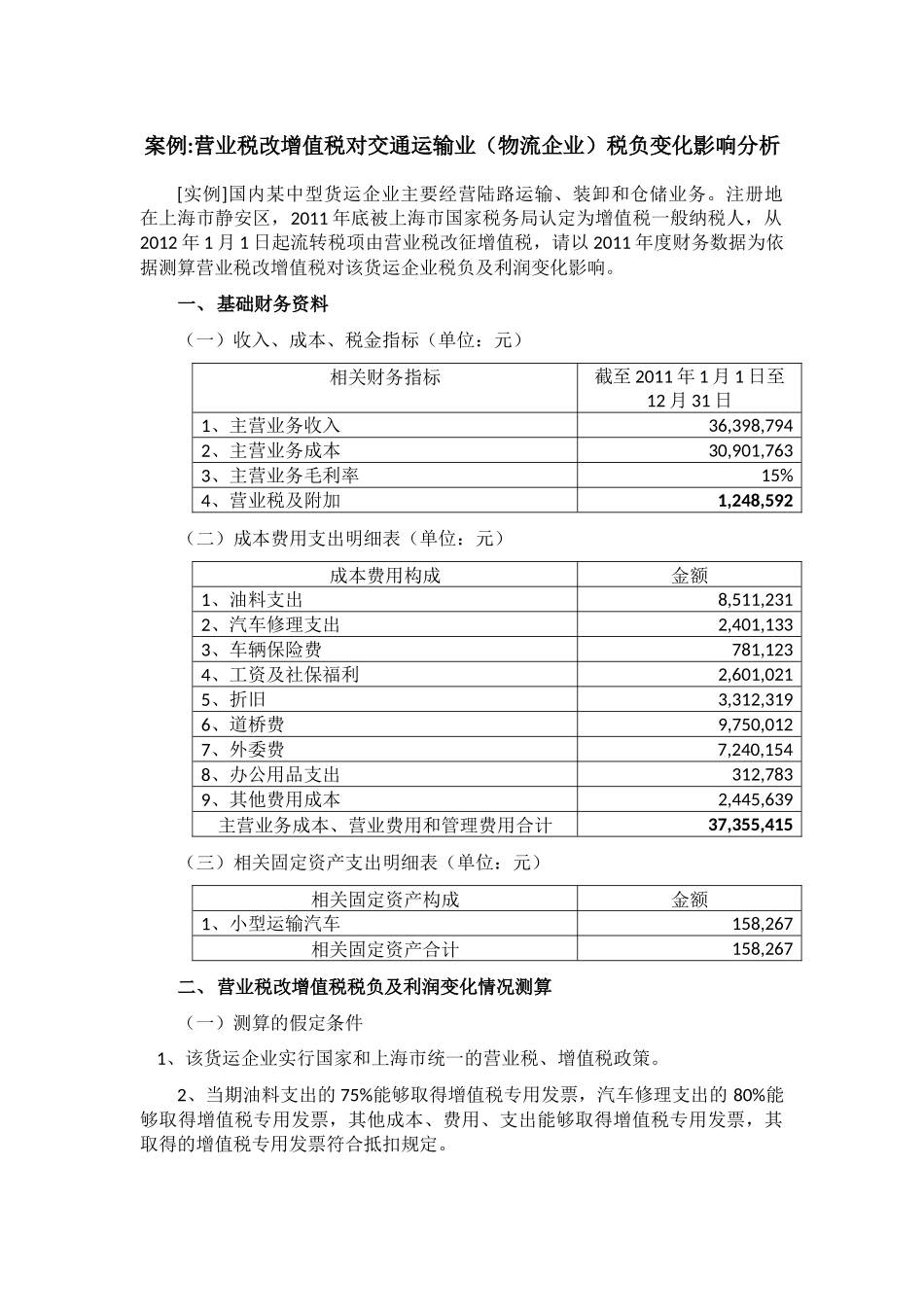

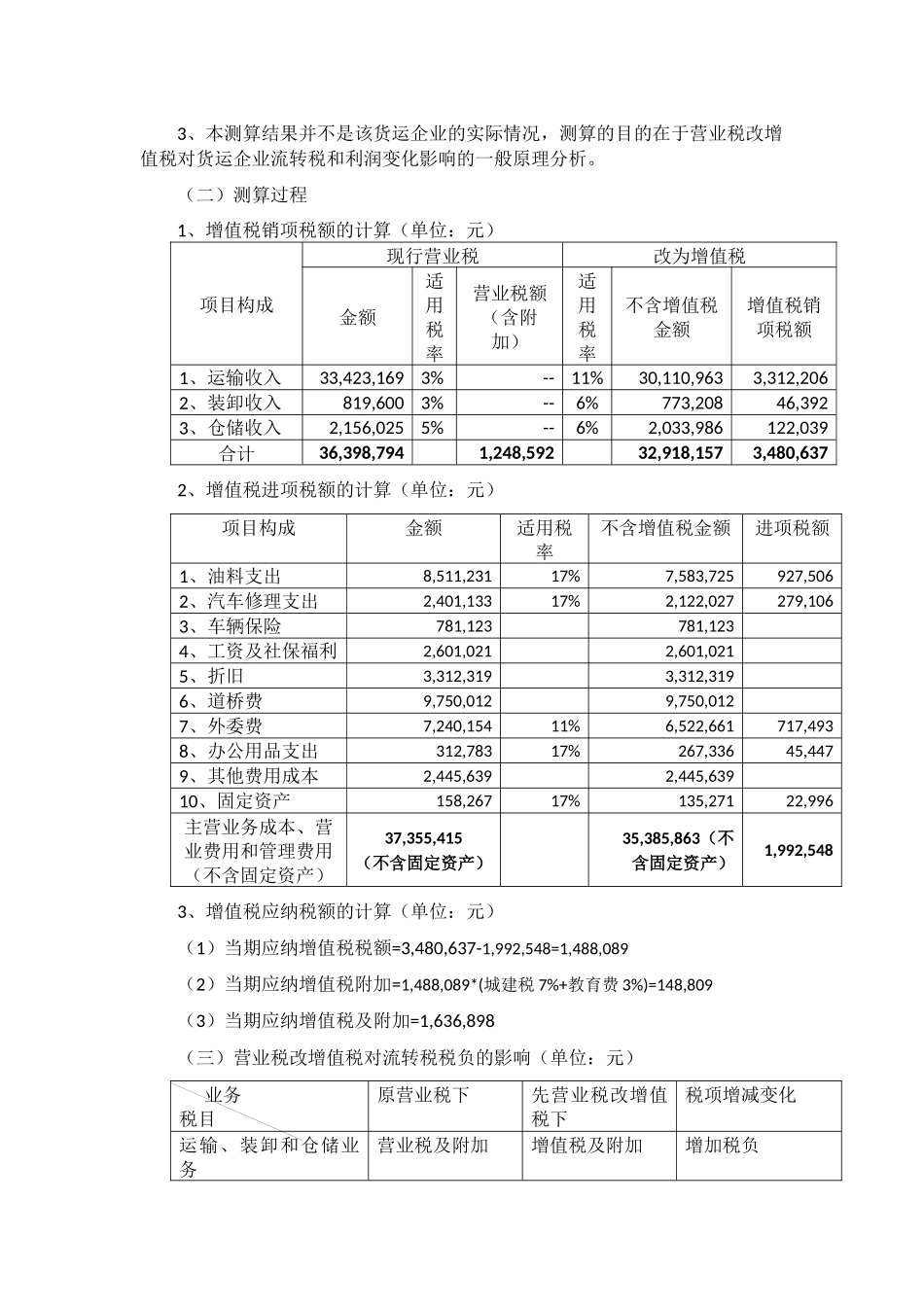

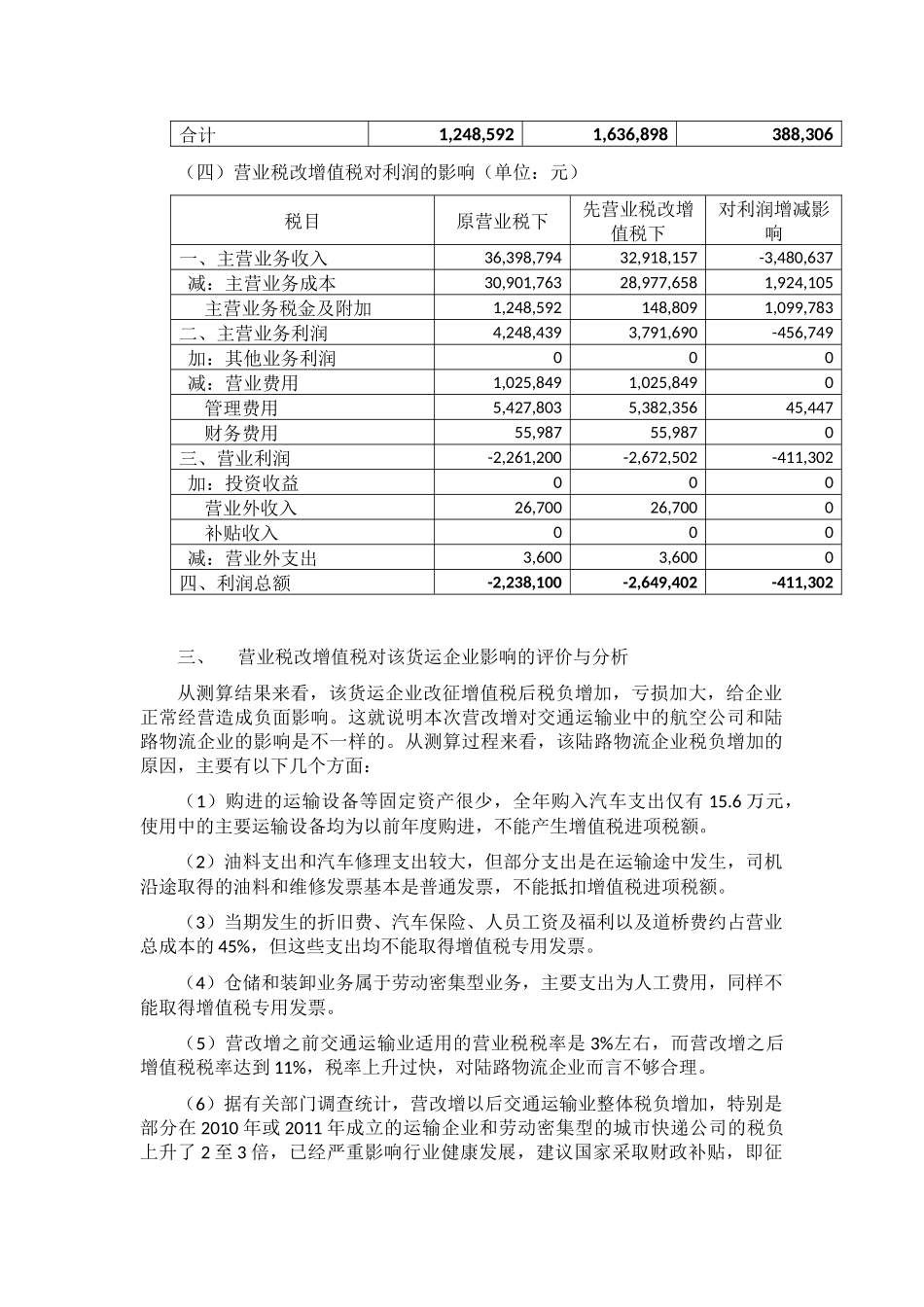

案例:营业税改增值税对交通运输业(物流企业)税负变化影响分析[实例]国内某中型货运企业主要经营陆路运输、装卸和仓储业务。注册地在上海市静安区,2011年底被上海市国家税务局认定为增值税一般纳税人,从2012年1月1日起流转税项由营业税改征增值税,请以2011年度财务数据为依据测算营业税改增值税对该货运企业税负及利润变化影响。一、基础财务资料(一)收入、成本、税金指标(单位:元)相关财务指标截至2011年1月1日至12月31日1、主营业务收入36,398,7942、主营业务成本30,901,7633、主营业务毛利率15%4、营业税及附加1,248,592(二)成本费用支出明细表(单位:元)成本费用构成金额1、油料支出8,511,2312、汽车修理支出2,401,1333、车辆保险费781,1234、工资及社保福利2,601,0215、折旧3,312,3196、道桥费9,750,0127、外委费7,240,1548、办公用品支出312,7839、其他费用成本2,445,639主营业务成本、营业费用和管理费用合计37,355,415(三)相关固定资产支出明细表(单位:元)相关固定资产构成金额1、小型运输汽车158,267相关固定资产合计158,267二、营业税改增值税税负及利润变化情况测算(一)测算的假定条件1、该货运企业实行国家和上海市统一的营业税、增值税政策。2、当期油料支出的75%能够取得增值税专用发票,汽车修理支出的80%能够取得增值税专用发票,其他成本、费用、支出能够取得增值税专用发票,其取得的增值税专用发票符合抵扣规定。3、本测算结果并不是该货运企业的实际情况,测算的目的在于营业税改增值税对货运企业流转税和利润变化影响的一般原理分析。(二)测算过程1、增值税销项税额的计算(单位:元)项目构成现行营业税改为增值税金额适用税率营业税额(含附加)适用税率不含增值税金额增值税销项税额1、运输收入33,423,1693%--11%30,110,9633,312,2062、装卸收入819,6003%--6%773,20846,3923、仓储收入2,156,0255%--6%2,033,986122,039合计36,398,7941,248,59232,918,1573,480,6372、增值税进项税额的计算(单位:元)项目构成金额适用税率不含增值税金额进项税额1、油料支出8,511,23117%7,583,725927,5062、汽车修理支出2,401,13317%2,122,027279,1063、车辆保险781,123781,1234、工资及社保福利2,601,0212,601,0215、折旧3,312,3193,312,3196、道桥费9,750,0129,750,0127、外委费7,240,15411%6,522,661717,4938、办公用品支出312,78317%267,33645,4479、其他费用成本2,445,6392,445,63910、固定资产158,26717%135,27122,996主营业务成本、营业费用和管理费用(不含固定资产)37,355,415(不含固定资产)35,385,863(不含固定资产)1,992,5483、增值税应纳税额的计算(单位:元)(1)当期应纳增值税税额=3,480,637-1,992,548=1,488,089(2)当期应纳增值税附加=1,488,089*(城建税7%+教育费3%)=148,809(3)当期应纳增值税及附加=1,636,898(三)营业税改增值税对流转税税负的影响(单位:元)业务税目原营业税下先营业税改增值税下税项增减变化运输、装卸和仓储业务营业税及附加增值税及附加增加税负合计1,248,5921,636,898388,306(四)营业税改增值税对利润的影响(单位:元)税目原营业税下先营业税改增值税下对利润增减影响一、主营业务收入36,398,79432,918,157-3,480,637减:主营业务成本30,901,76328,977,6581,924,105主营业务税金及附加1,248,592148,8091,099,783二、主营业务利润4,248,4393,791,690-456,749加:其他业务利润000减:营业费用1,025,8491,025,8490管理费用5,427,8035,382,35645,447财务费用55,98755,9870三、营业利润-2,261,200-2,672,502-411,302加:投资收益000营业外收入26,70026,7000补贴收入000减:营业外支出3,6003,6000四、利润总额-2,238,100-2,649,402-411,302三、营业税改增值税对该货运企业影响的评价与分析从测算结果来看,该货运企业改征增值税后税负增加,亏损加大,给企业正常经营造成负面影响。这就说明本次营改增对交通运输业中的航空公司和陆路物流企业的影响是不一样的。从测算过程来看,该陆路物流企业税负增加的原因,主要有以下几个方面:(1)购进的运输设备等固定资产很少,全年购入汽车支出仅有15...