第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页审计案例练习第十至十六章,涉及的是审计实务,内容较多,也很重要

通过学习本单元,重点应该掌握:应收账款、存货、固定资产、应付账款、应付票据、投资、重要会计报表项目的实质性测试程序及终结审计、验资,以及各业务循环内部控制的评价及其对实质性测试的影响

要深刻领会函证、监盘、分析性复核等重要的实质性测试方法

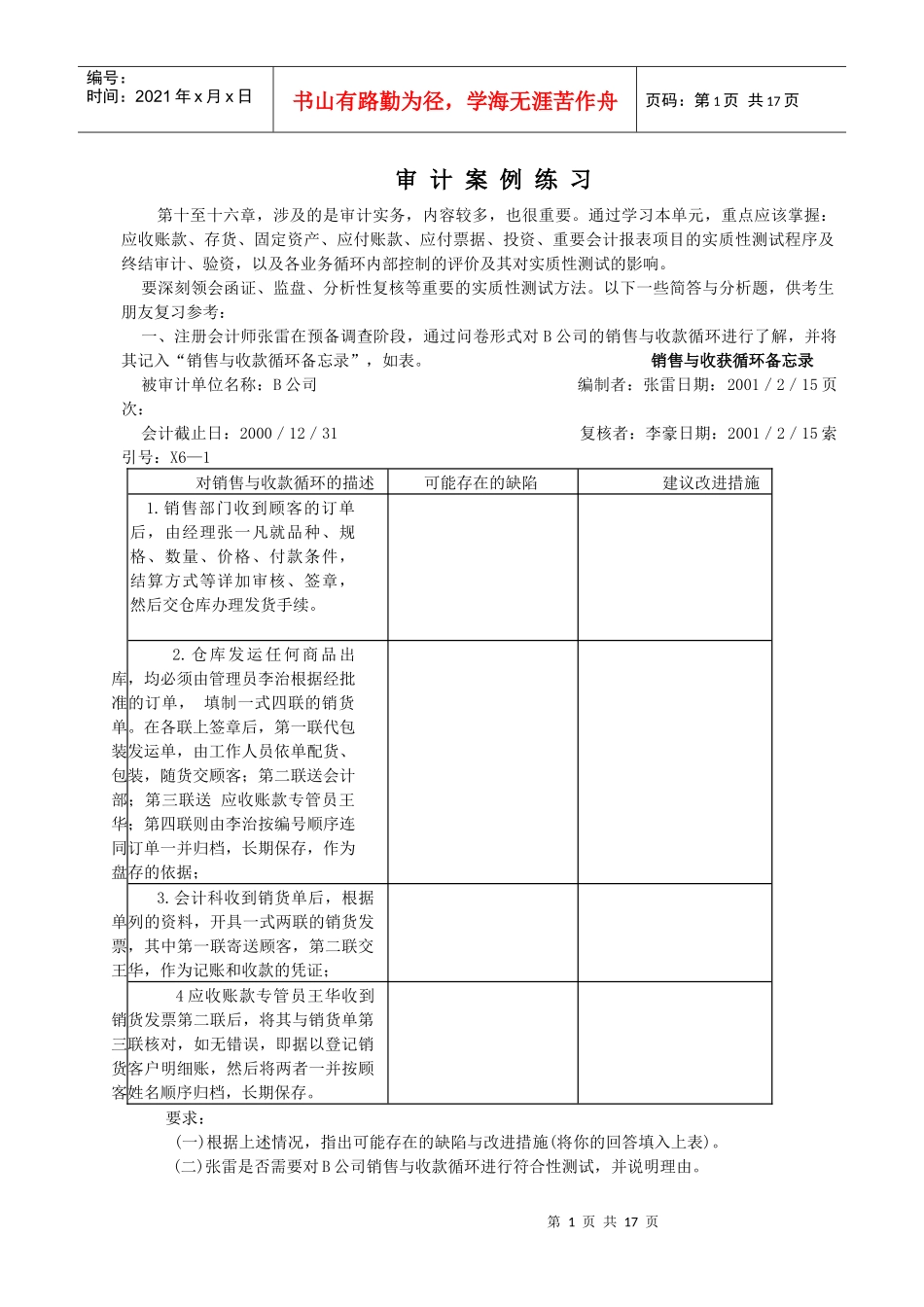

以下一些简答与分析题,供考生朋友复习参考:一、注册会计师张雷在预备调查阶段,通过问卷形式对B公司的销售与收款循环进行了解,并将其记入“销售与收款循环备忘录”,如表

销售与收获循环备忘录被审计单位名称:B公司编制者:张雷日期:2001/2/15页次:会计截止日:2000/12/31复核者:李豪日期:2001/2/15索引号:X6—1对销售与收款循环的描述可能存在的缺陷建议改进措施1

销售部门收到顾客的订单后,由经理张一凡就品种、规格、数量、价格、付款条件,结算方式等详加审核、签章,然后交仓库办理发货手续

仓库发运任何商品出库,均必须由管理员李治根据经批准的订单,填制一式四联的销货单

在各联上签章后,第一联代包装发运单,由工作人员依单配货、包装,随货交顾客;第二联送会计部;第三联送应收账款专管员王华;第四联则由李治按编号顺序连同订单一并归档,长期保存,作为盘存的依据;3

会计科收到销货单后,根据单列的资料,开具一式两联的销货发票,其中第一联寄送顾客,第二联交王华,作为记账和收款的凭证;4应收账款专管员王华收到销货发票第二联后,将其与销货单第三联核对,如无错误,即据以登记销货客户明细账,然后将两者一并按顾客姓名顺序归档,长期保存

要求:(一)根据上述情况,指出可能存在的缺陷与改进措施(将你的回答填入上表)

(二)张雷是否需要对B公司销售与收款循环进行符合性测试,并说明理由

第2页共17