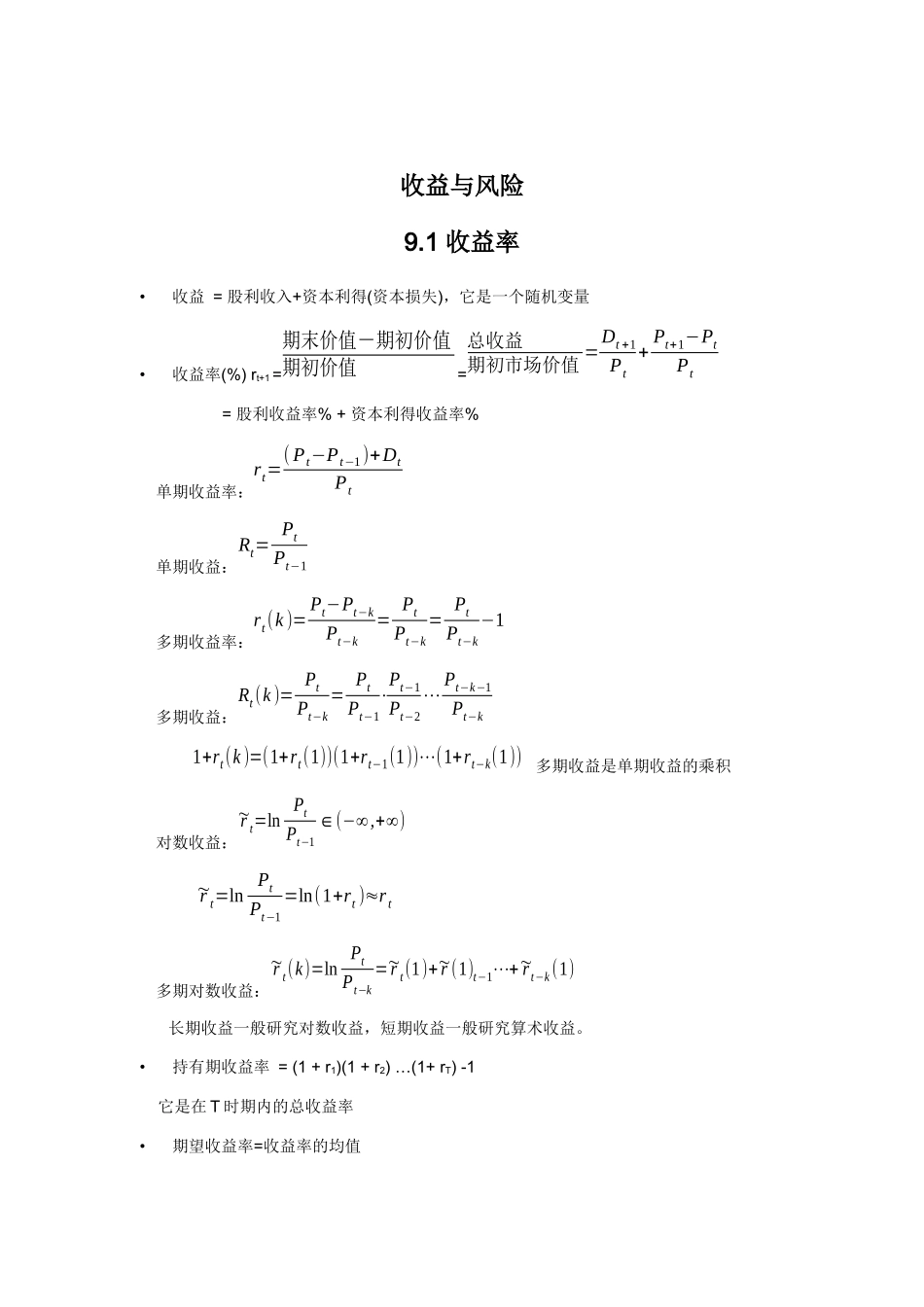

收益与风险9

1收益率•收益=股利收入+资本利得(资本损失),它是一个随机变量•收益率(%)rt+1=期末价值-期初价值期初价值=总收益期初市场价值=Dt+1Pt+Pt+1−PtPt=股利收益率%+资本利得收益率%单期收益率:rt=(Pt−Pt−1)+DtPt单期收益:Rt=PtPt−1多期收益率:rt(k)=Pt−Pt−kPt−k=PtPt−k=PtPt−k−1多期收益:Rt(k)=PtPt−k=PtPt−1⋅Pt−1Pt−2⋯Pt−k−1Pt−k1+rt(k)=(1+rt(1))(1+rt−1(1))⋯(1+rt−k(1))多期收益是单期收益的乘积对数收益:~rt=lnPtPt−1∈(−∞,+∞)~rt=lnPtPt−1=ln(1+rt)≈rt多期对数收益:~rt(k)=lnPtPt−k=~rt(1)+~r(1)t−1⋯+~rt−k(1)长期收益一般研究对数收益,短期收益一般研究算术收益

•持有期收益率=(1+r1)(1+r2)…(1+rT)-1它是在T时期内的总收益率•期望收益率=收益率的均值9

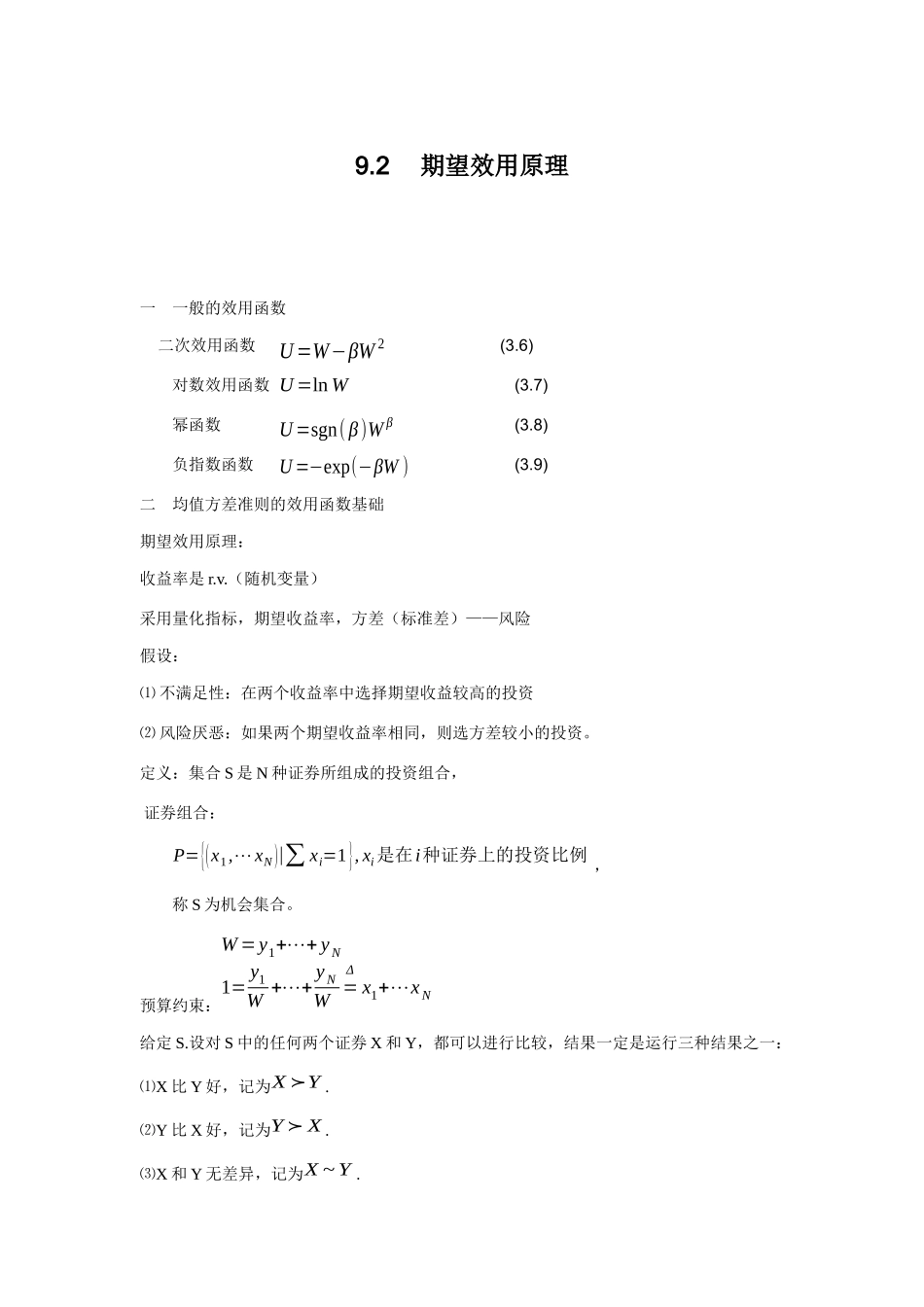

2期望效用原理一一般的效用函数二次效用函数(3

6)对数效用函数(3

7)幂函数(3

8)负指数函数(3

9)二均值方差准则的效用函数基础期望效用原理:收益率是r

(随机变量)采用量化指标,期望收益率,方差(标准差)——风险假设:⑴不满足性:在两个收益率中选择期望收益较高的投资⑵风险厌恶:如果两个期望收益率相同,则选方差较小的投资

定义:集合S是N种证券所组成的投资组合,证券组合:P={(x1,⋯xN)|∑xi=1},xi是在i种证券上的投资比例,称S为机会集合

预算约束:W=y1+⋯+yN1=y1W+⋯+yNW=Δx1+⋯xN给定S

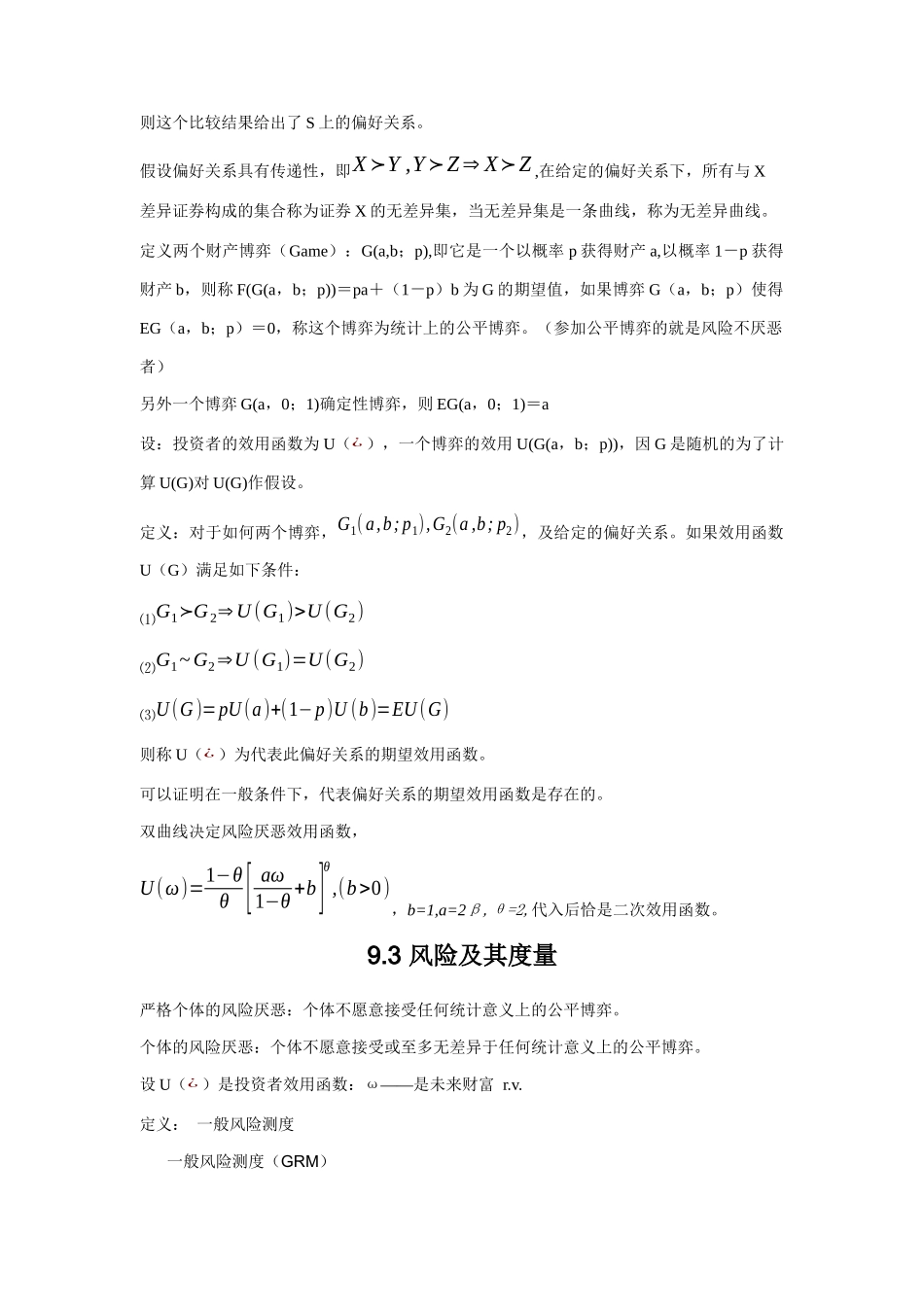

设对S中的任何两个证券X和Y,都可以进行比较,结果一定是运行三种结果之一:X⑴比Y好,记为X≻Y

Y⑵比X好,记为Y≻X

X⑶和Y无差异,