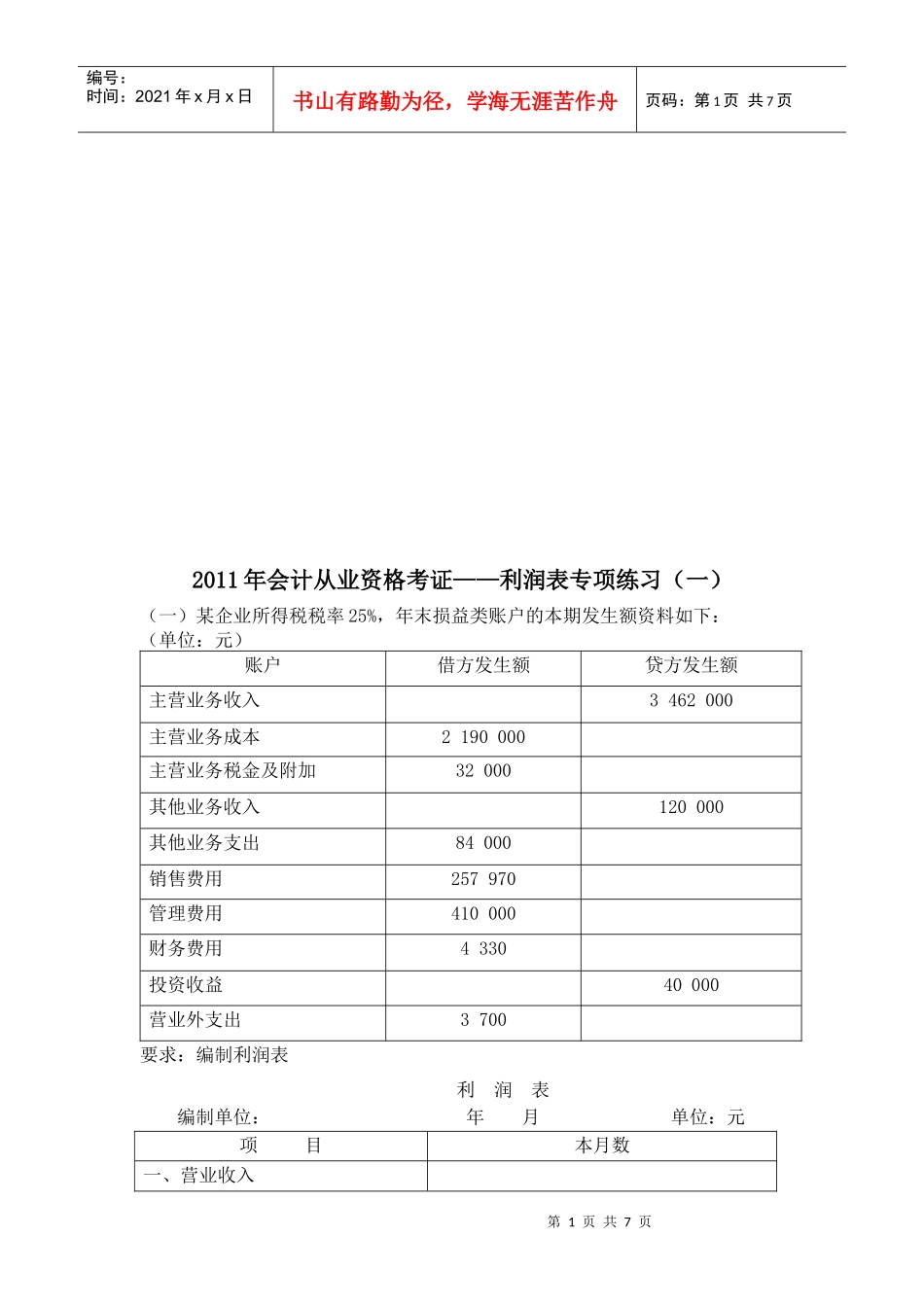

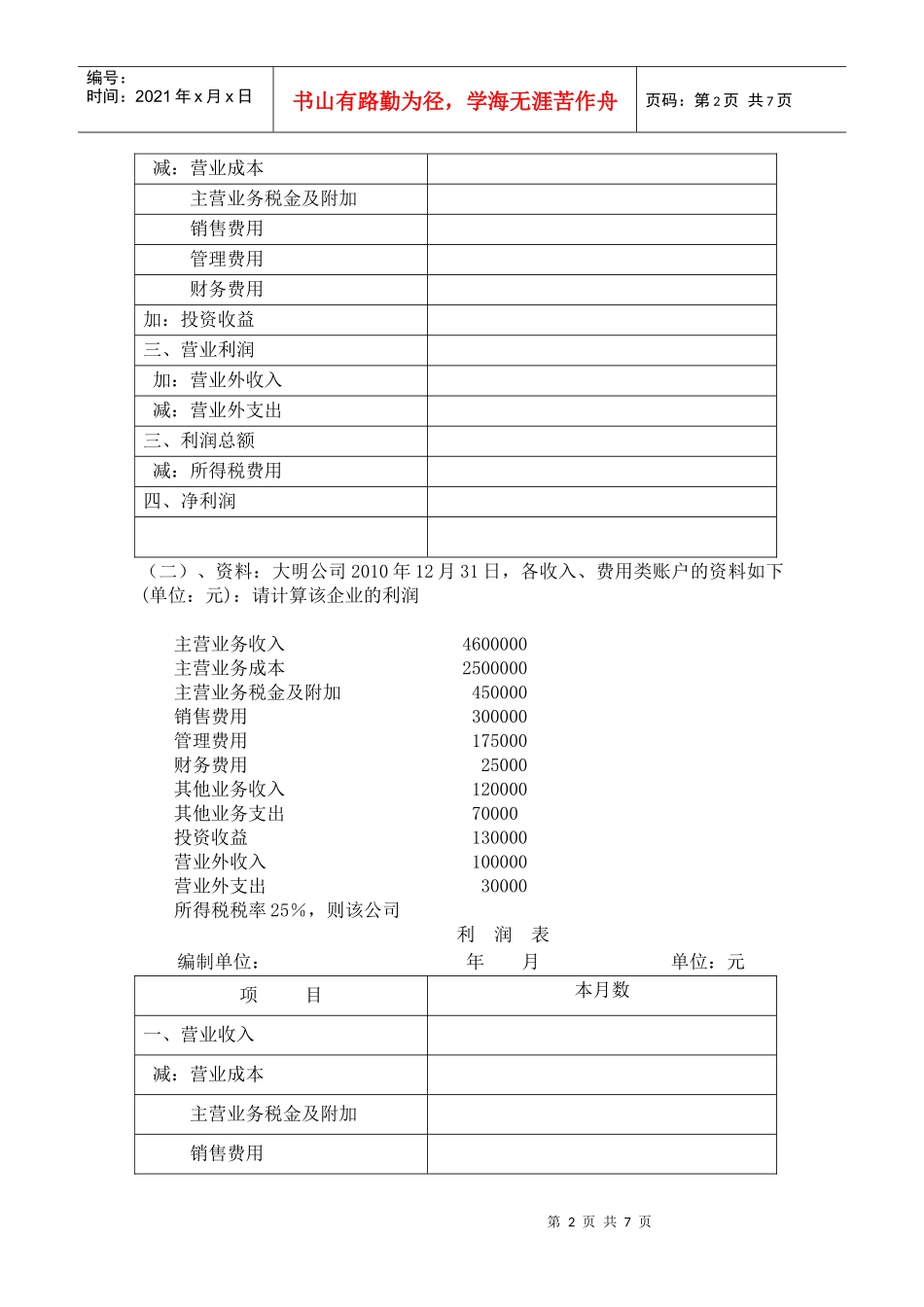

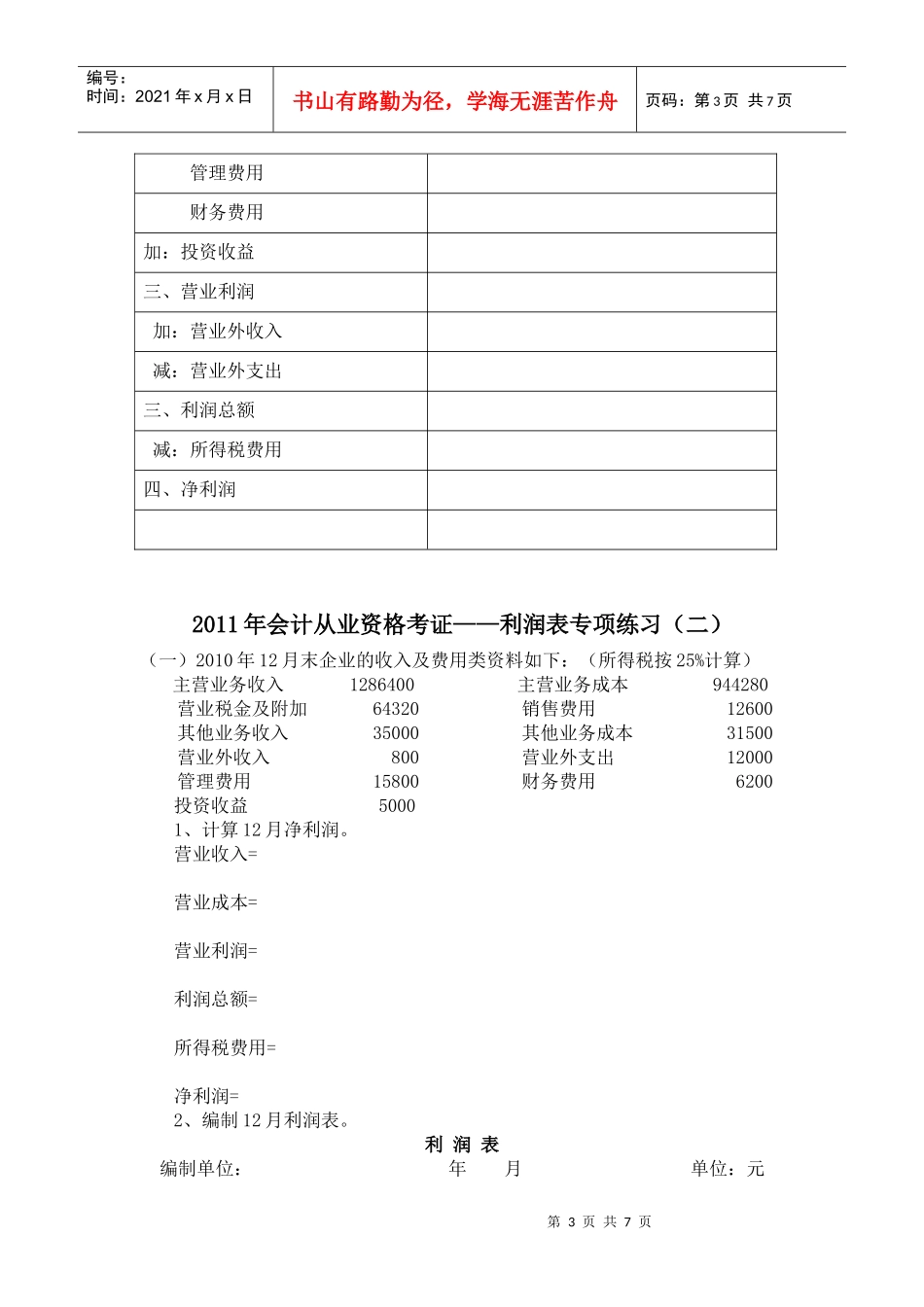

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页2011年会计从业资格考证——利润表专项练习(一)(一)某企业所得税税率25%,年末损益类账户的本期发生额资料如下:(单位:元)账户借方发生额贷方发生额主营业务收入3462000主营业务成本2190000主营业务税金及附加32000其他业务收入120000其他业务支出84000销售费用257970管理费用410000财务费用4330投资收益40000营业外支出3700要求:编制利润表利润表编制单位:年月单位:元项目本月数一、营业收入第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页减:营业成本主营业务税金及附加销售费用管理费用财务费用加:投资收益三、营业利润加:营业外收入减:营业外支出三、利润总额减:所得税费用四、净利润(二)、资料:大明公司2010年12月31日,各收入、费用类账户的资料如下(单位:元):请计算该企业的利润主营业务收入4600000主营业务成本2500000主营业务税金及附加450000销售费用300000管理费用175000财务费用25000其他业务收入120000其他业务支出70000投资收益130000营业外收入100000营业外支出30000所得税税率25%,则该公司利润表编制单位:年月单位:元项目本月数一、营业收入减:营业成本主营业务税金及附加销售费用第3页共7页第2页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共7页管理费用财务费用加:投资收益三、营业利润加:营业外收入减:营业外支出三、利润总额减:所得税费用四、净利润2011年会计从业资格考证——利润表专项练习(二)(一)2010年12月末企业的收入及费用类资料如下:(所得税按25%计算)主营业务收入1286400主营业