第1页共10页派驻各地业务人员收购废旧物回企业统一经营用废企业编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页废旧物资行业税收检查的方法和经验江苏省国税局稽查局近年来,一些不法分子利用废旧物资行业的税收优惠政策和税收控管难点,大肆虚开收购凭证和增值税专用发票

如何有效打击不法分子的违法行为,整顿规范废旧物资行业的税收秩序,已成为税务机关面临的一个重要课题,也是各级稽查部门风险应对的重要方面

现将我们在查处此类案件过程中总结出的废旧物资行业主要税收风险和基本应对方法汇报如下,供参考:一、废旧物资行业的主要经营模式废旧物资行业的经营者一般分两大类,一类是个体经营者,他们的经营模式相对单一,通过流动或设点收购的方式收购废旧物资,并对收到的废旧物资进行简单分类后销售给用废企业或者废旧物资回收经营企业

这类经营者大多未取得一般纳税人资格,无法给用废企业开具增值税专用发票,销售价格较低

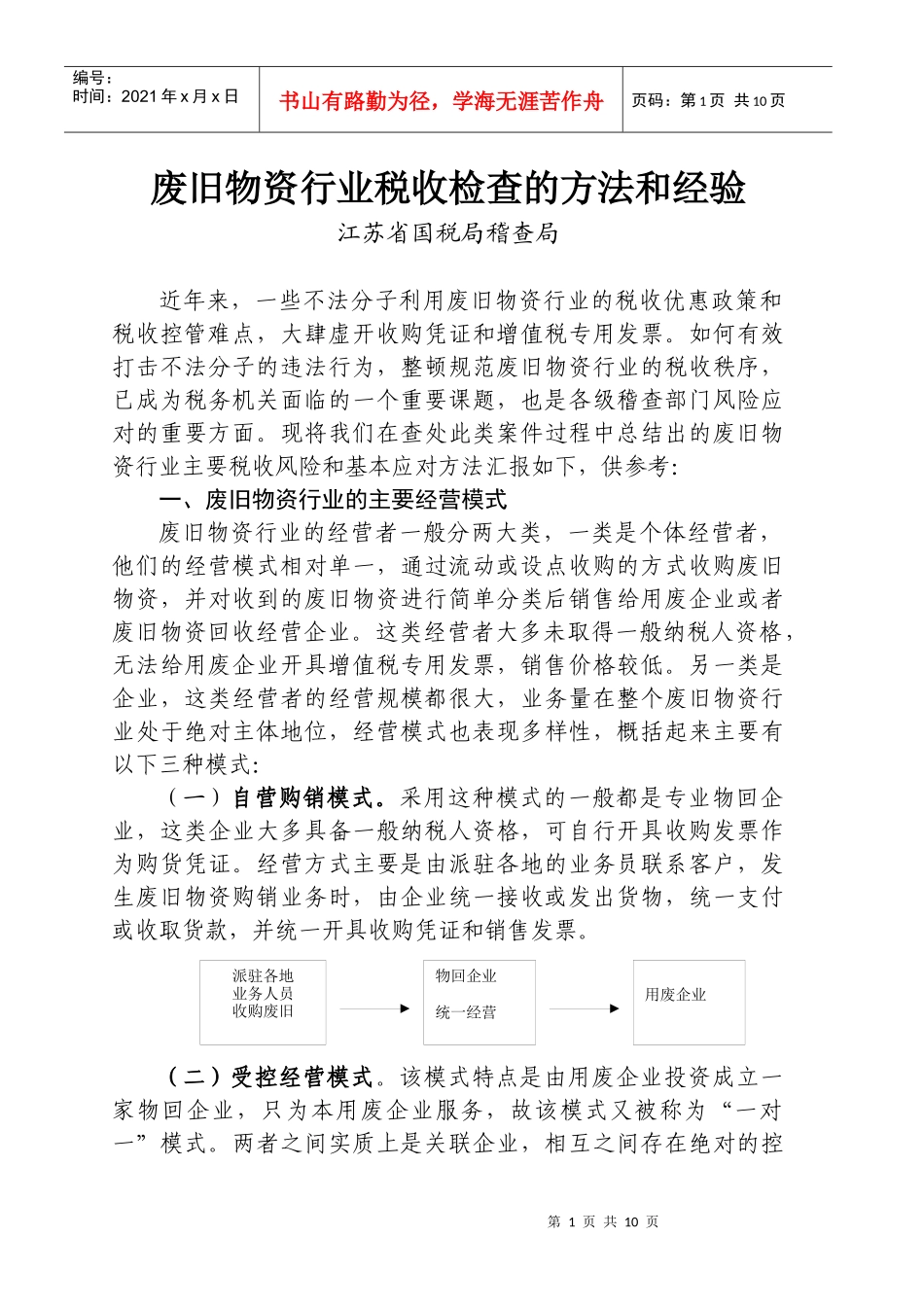

另一类是企业,这类经营者的经营规模都很大,业务量在整个废旧物资行业处于绝对主体地位,经营模式也表现多样性,概括起来主要有以下三种模式:(一)自营购销模式

采用这种模式的一般都是专业物回企业,这类企业大多具备一般纳税人资格,可自行开具收购发票作为购货凭证

经营方式主要是由派驻各地的业务员联系客户,发生废旧物资购销业务时,由企业统一接收或发出货物,统一支付或收取货款,并统一开具收购凭证和销售发票

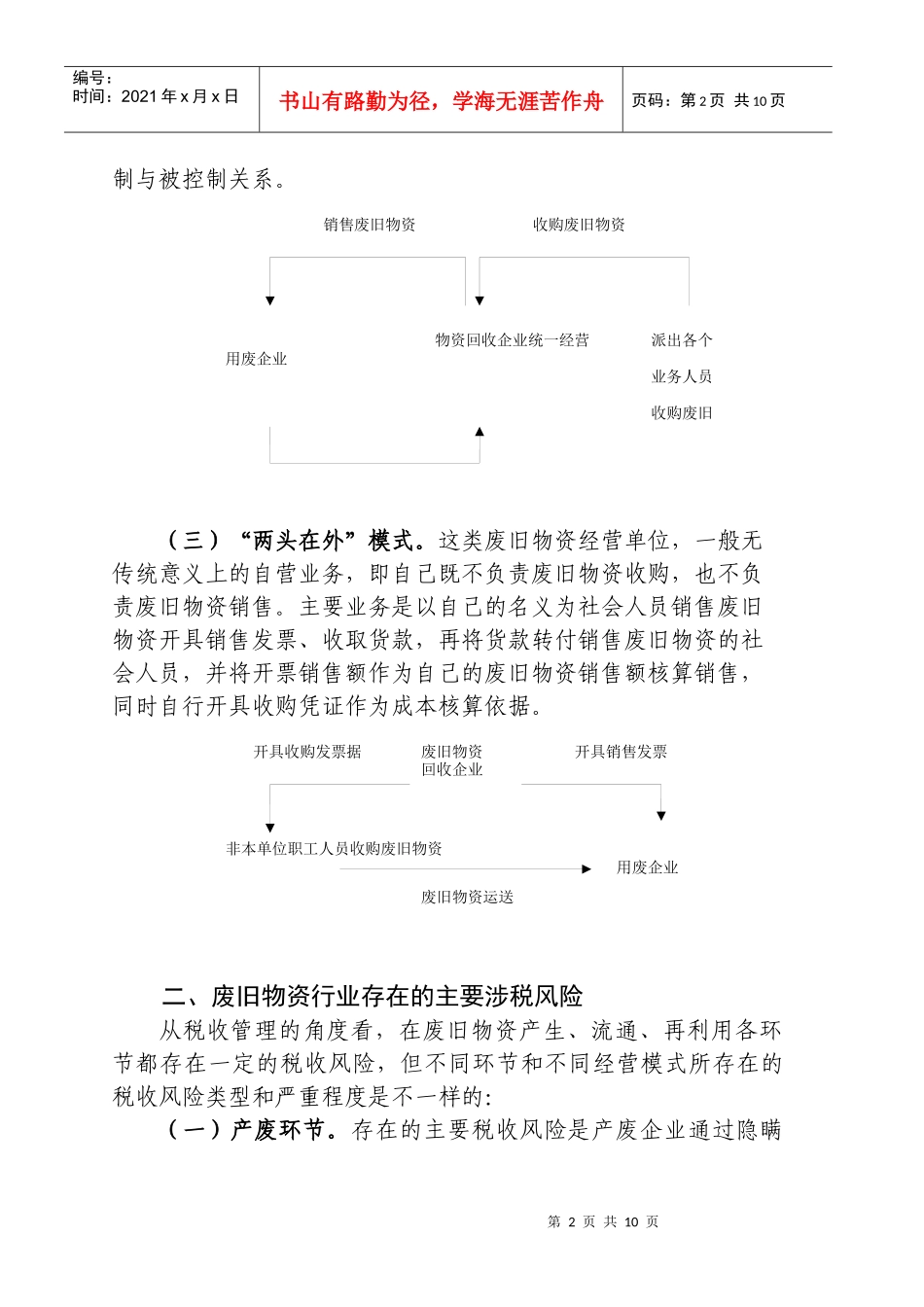

(二)受控经营模式

该模式特点是由用废企业投资成立一家物回企业,只为本用废企业服务,故该模式又被称为“一对一”模式

两者之间实质上是关联企业,相互之间存在绝对的控第2页共10页第1页共10页派出各个业务人员收购废旧物资回收企业统一经营用废企业收购废旧物资销售废旧物资开具收购发票据废旧物资回收企业开具销售发票非本单位职工人员收购废旧物资用废企业废旧物资运送编号:时间:2021年x月x日