第1页共27页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共27页审计必背的重要理论及概念第一章审计概论一.审计概念:是由独立的专门机构或人员接受委托或根据授权,对国家行政、事业单位和企业单位及其他经济组织的会计报表和其他资料及其所反映的经济活动进行审查并发表意见

二.审计的目的:对被审计单位会计报表是否合法、公允发表意见(一般目的)

会计报表审计是现代审计的支柱

三审计对象:审计对象是指审计的客体,包括被审计的实体和内容

通常审计对象可概括为被审计单位的经济活动

具体地说,包括以下两个方面的内容:1.被审计单位的财务收支及其有关的经营管理活动;2.被审计单位的会计资料和其他资料

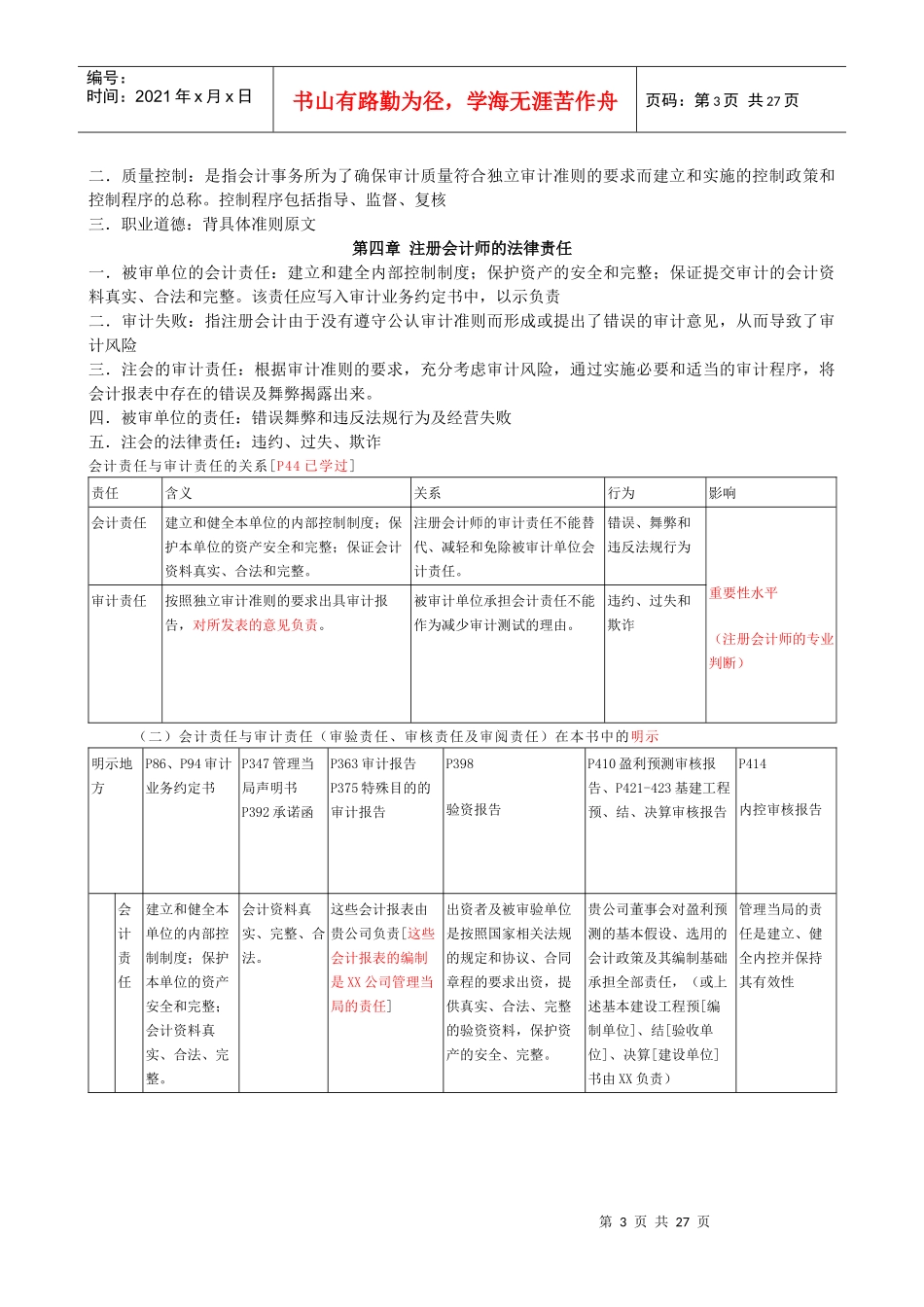

四.注册会计师审计与内部审计的关系(一)区别,列表如下:比较注册会计师审计内部审计1在审计的独立性上双向独立相对独立、仅仅强调与所审的其他职能部门独立2在审计方式上委托审计授权审计,根据本部门、本单位经营管理的需要自行安排施行3在审计内容和目的上主要围绕会计报表进行,是对会计报表发表审计意见

主要是审查各项内部控制的执行情况、经营管理状况等,提出各项改进措施4在审计职责和作用上需要对投资者、债权人及社会公众负责,对外出具的审计报告具有鉴证作用审计的结果只对本部门、本单位负责,只能作为本部门、本单位改进管理的参考,对外不起鉴证作用,并向外界保密(二)联系:1

联系参见民间审计与政府审计;内部审计与注册会计师审计都是现代审计体系的组成部分

主要体现在两者都是对被审计单位经济事项进行审计,在很多时候,注册会计师审计需要考虑利用内部审计工作,以提高审计效率,而内部审计部门也经常要求注册会计师审计提供管理建议

2.(结合P152[准则原文]、P160学习)任何一种外部审计在对一个单位进行审计时,都要对其内部审计的情况进行了解并考虑是否利用其审计工作成果

这是因为:第一,内部审计是