海外上市,均要求企业披露财务报表

每一个证交所的上市规则中对企业披露财务报表有不同的规定,但总体说来,只要是公募发行,企业在申请上市时就必须提供两年或三年甚至五年的经审计的财务报告

包括按照《国际会计准则》要求偏制的会计师报表,两年的经营业绩及资产负债表(在香港联交所上市,是按照香港会计公会制定的《标准会计实施说明》

此外,国内企业在进行筹备海外上市时,必须向监管机构提交经中国的会计师事务所审计,按照中国的会计准则编制的审计报告

为完成上述复杂的过程,企业必须与所聘请的国内、国际会计师事务所一起配合工作,同时还应该尽早聘请一名独立非执行董事作为上市公司未来的财务总监,其职责是证交所的提问,监督审查企业的年度、季度及半年的财务报告,内控部程序并进行财务申报工作

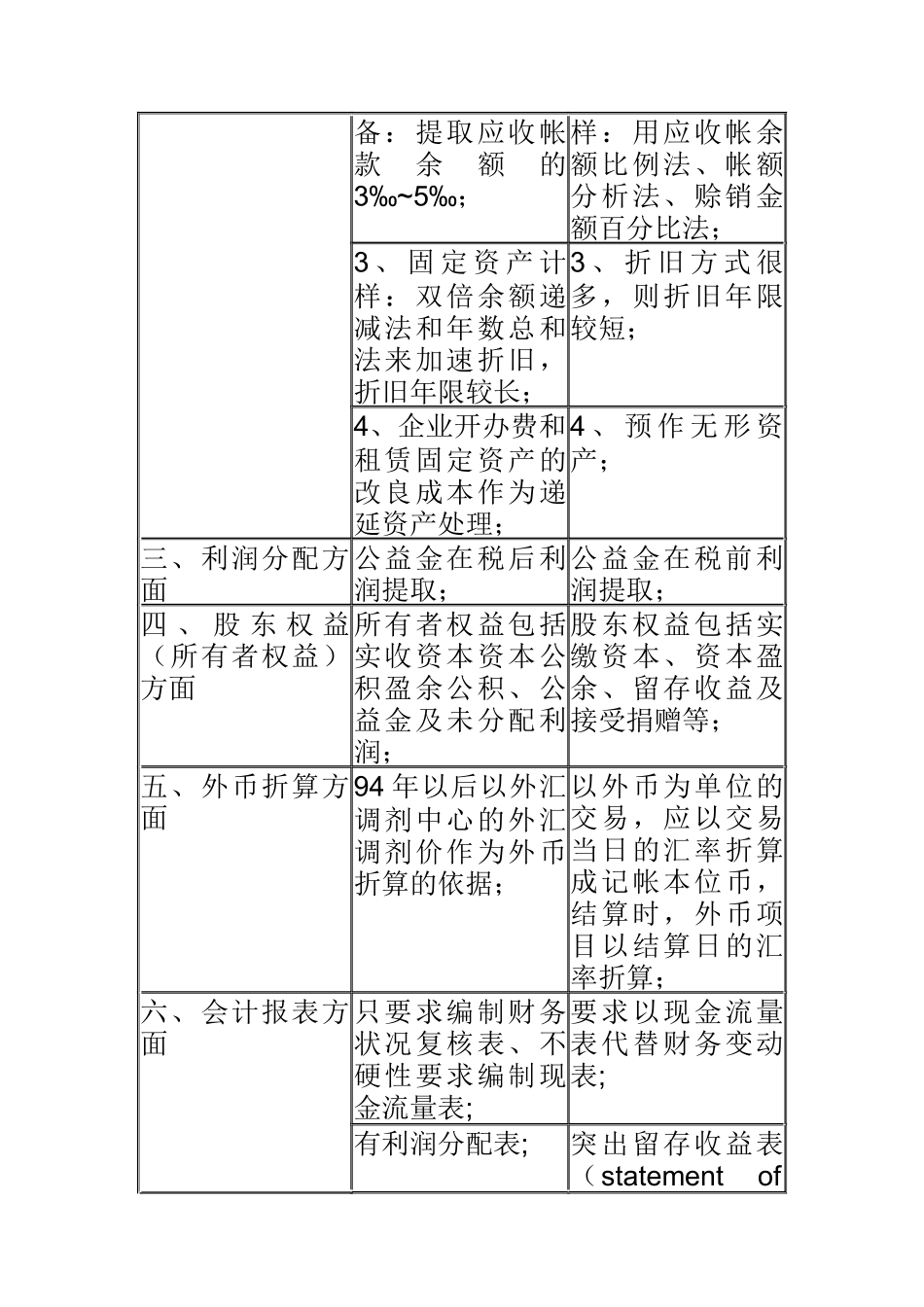

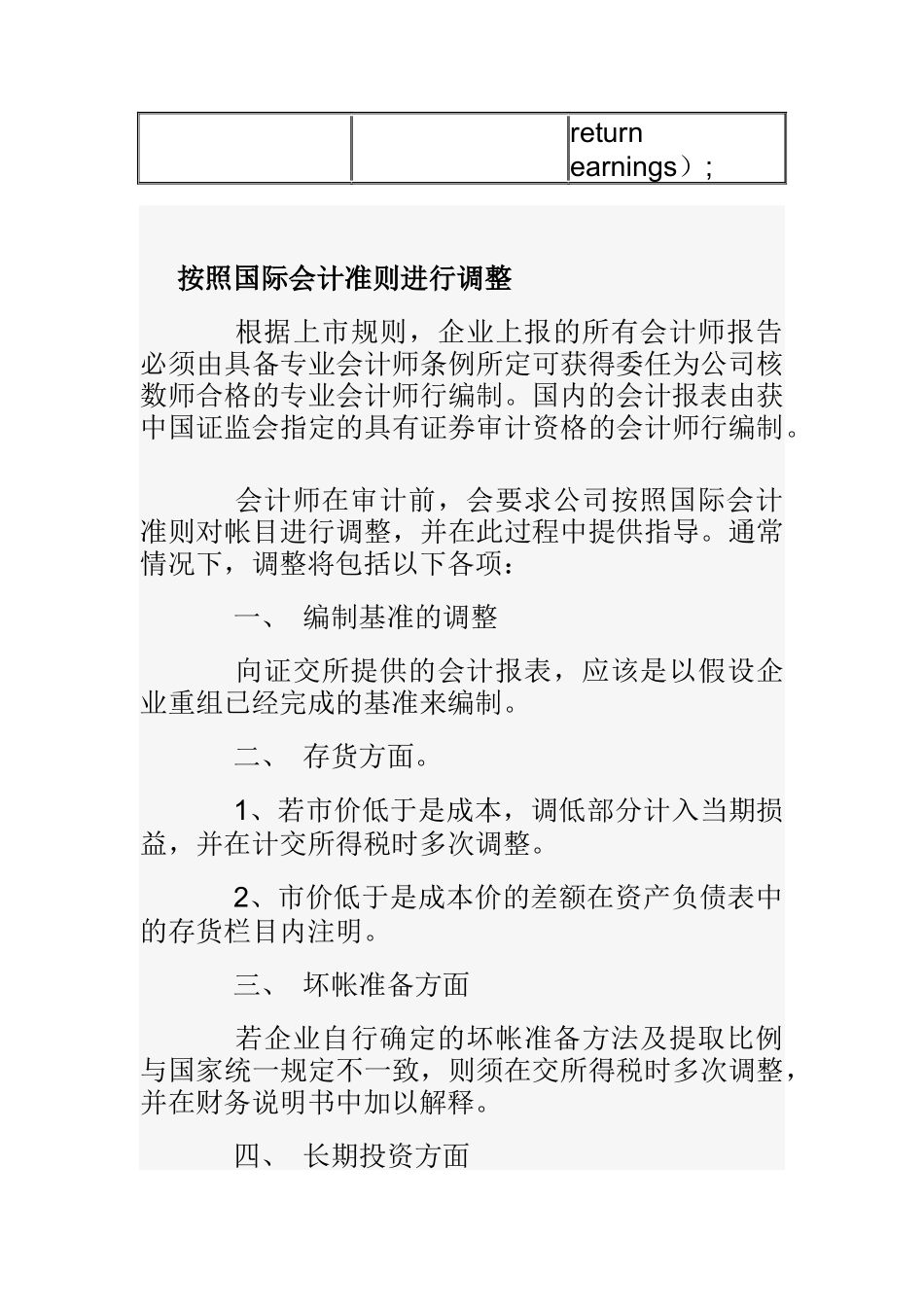

中国会计制度与国际会计准则的差异于1993年7月1日颁布实施的《中国企业会计制度准则》,在会计操作技术方面与《国际会计准则》主要存在着六大差异,见下表:差异项目中国会计准则国际会计准则一、会计核算一般原则有选择、有限制地使用稳健性原则;非常强调稳健性(谨慎性原则);二、资产核算方面1、存货核算:以实际、成本为准;1、存货核算:采用“成本与市价孰低”法;2、计提坏帐准2、处理方式多备:提取应收帐款余额的3‰~5‰;样:用应收帐余额比例法、帐额分析法、赊销金额百分比法;3、固定资产计样:双倍余额递减法和年数总和法来加速折旧,折旧年限较长;3、折旧方式很多,则折旧年限较短;4、企业开办费和租赁固定资产的改良成本作为递延资产处理;4、预作无形资产;三、利润分配方面公益金在税后利润提取;公益金在税前利润提取;四、股东权益(所有者权益)方面所有者权益包括实收资本资本公积盈余公积、公益金及未分配利润;股东权益包括实缴资本、资本盈余、留存收益及接受捐赠等;五、外币折算方面94年以后以外汇调剂中心的外汇调剂价作为外币折算的依据;以外币为