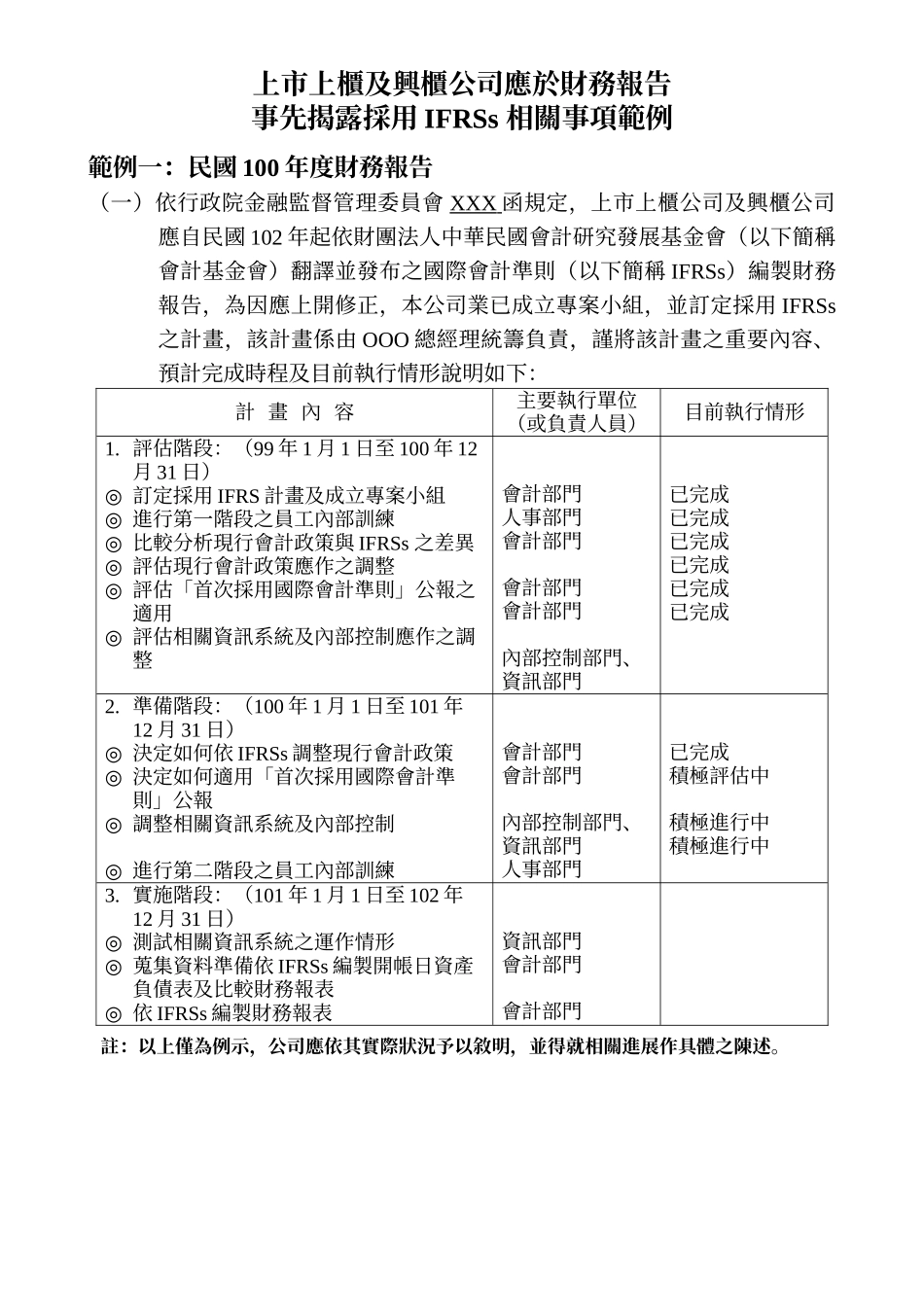

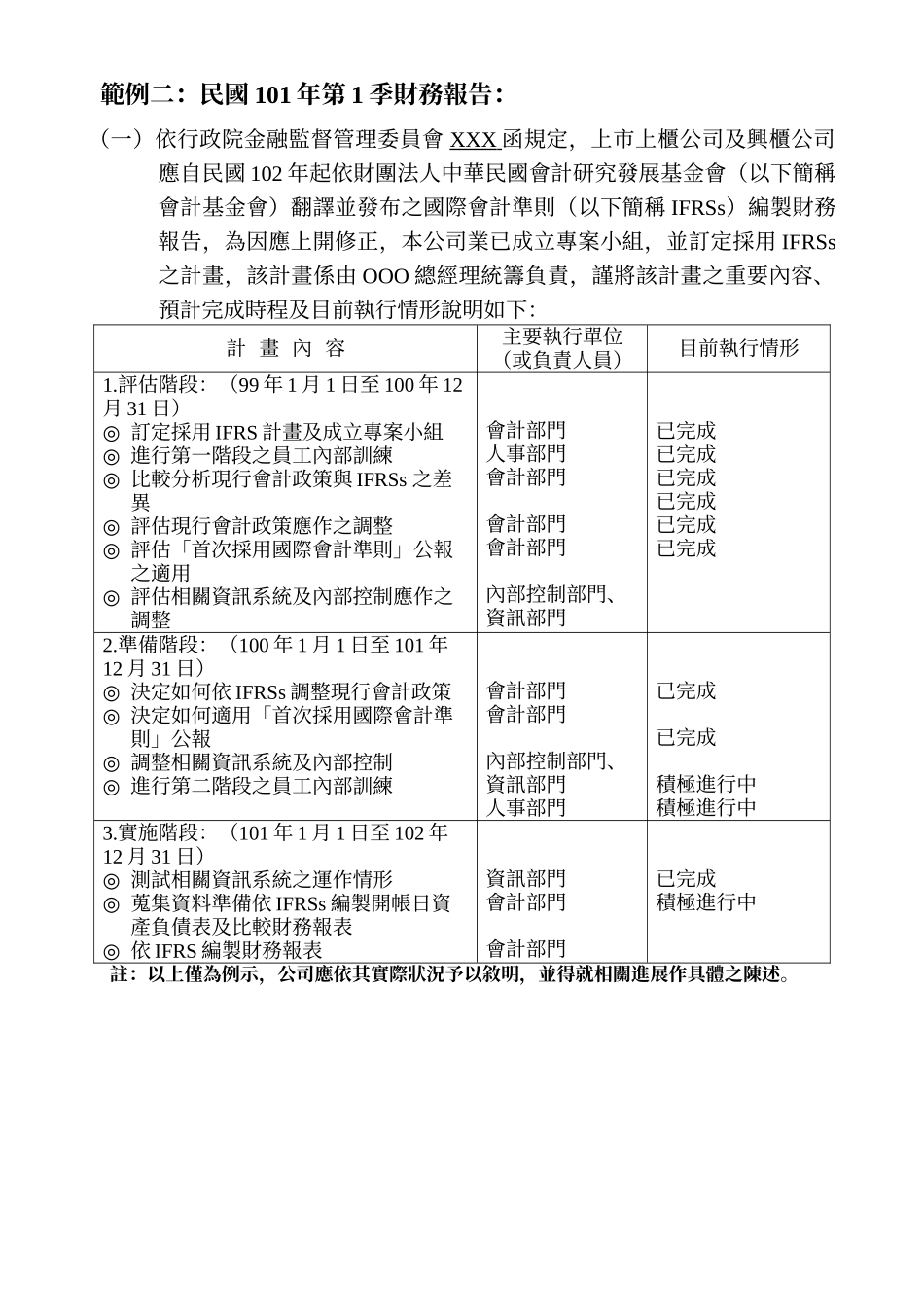

上市上櫃及興櫃公司應於財務報告事先揭露採用IFRSs相關事項範例範例一:民國100年度財務報告(一)依行政院金融監督管理委員會XXX函規定,上市上櫃公司及興櫃公司應自民國102年起依財團法人中華民國會計研究發展基金會(以下簡稱會計基金會)翻譯並發布之國際會計準則(以下簡稱IFRSs)編製財務報告,為因應上開修正,本公司業已成立專案小組,並訂定採用IFRSs之計畫,該計畫係由OOO總經理統籌負責,謹將該計畫之重要內容、預計完成時程及目前執行情形說明如下:計畫內容主要執行單位(或負責人員)目前執行情形1

評估階段:(99年1月1日至100年12月31日)◎訂定採用IFRS計畫及成立專案小組◎進行第一階段之員工內部訓練◎比較分析現行會計政策與IFRSs之差異◎評估現行會計政策應作之調整◎評估「首次採用國際會計準則」公報之適用◎評估相關資訊系統及內部控制應作之調整會計部門人事部門會計部門會計部門會計部門內部控制部門、資訊部門已完成已完成已完成已完成已完成已完成2

準備階段:(100年1月1日至101年12月31日)◎決定如何依IFRSs調整現行會計政策◎決定如何適用「首次採用國際會計準則」公報◎調整相關資訊系統及內部控制◎進行第二階段之員工內部訓練會計部門會計部門內部控制部門、資訊部門人事部門已完成積極評估中積極進行中積極進行中3

實施階段:(101年1月1日至102年12月31日)◎測試相關資訊系統之運作情形◎蒐集資料準備依IFRSs編製開帳日資產負債表及比較財務報表◎依IFRSs編製財務報表資訊部門會計部門會計部門註:以上僅為例示,公司應依其實際狀況予以敘明,並得就相關進展作具體之陳述

(二)謹就本公司目前評估現行會計政策與未來依IFRSs編製財務報表所採用之會計政策二者間可能產生之重大差異說明如下:會計議題差異說明租賃會計本公司現有設備之租賃,因未符我國會計準則關於資本租賃之